[티웨이 지배구조 리스크]분쟁의 씨앗, 티웨이항공 경영난②코로나19, 자본잠식 위기…사모펀드 손 잡았지만 출구전략 못 세워

고설봉 기자공개 2024-10-16 07:32:30

[편집자주]

티웨이항공 경영권을 두고 최대주주 예림당과 2대주주 대명소노그룹간 눈치게임이 시작됐다. 경영권 분쟁으로 확전되지 않았지만 양측간 지분확보 경쟁 양상을 보인다. 항공업을 통해 중견기업 입지를 굳힌 예림당과 리조트사업을 발판으로 항공업 진출을 노리는 대명소노그룹간 경쟁을 펼칠 이유는 충분하다. 다만 아직 경영권 분쟁으로 확대할 명분과 전략을 내보이진 않고 있다. 더벨은 티웨이항공 지배구조를 분석하고 경영권 분쟁 요소를 짚어본다.

이 기사는 2024년 10월 14일 14:40 thebell 에 표출된 기사입니다.

코로나19 기간 티웨이항공은 경영난을 겪었다. 이 시기 대규모 결손금 발생으로 자본잠식 위기까지 내몰리기도 했다. 티웨이항공 최대주주인 예림당은 자체적으로 경영안정화를 꾀할 수 없는 상황에서 외부 투자자로부터 급하게 자금을 수혈했다.

이 때 추진한 외부 투자가 이번 경영권 분쟁의 빌미가 됐다는 평가다. 특히 사모펀드 특성상 만기를 앞두고 투자금 회수 전략을 세워야하는데 예림당 등 티웨이항공 최대주주가 마땅한 대안을 내놓지 못했다는 뒷말이 나온다.

◇코로나19 악재, 비상착륙한 티웨이항공

티웨이항공은 2018년 8월 1일 유가증권시장에 상장했다. 호황기를 맞은 LCC로 시장의 투자금이 몰리던 시기였다. 티웨이항공은 상장을 준비하며 펀더멘털을 끌어올렸다. 2018년을 전후로 실적은 성장했고 재무구조는 안정화됐다.

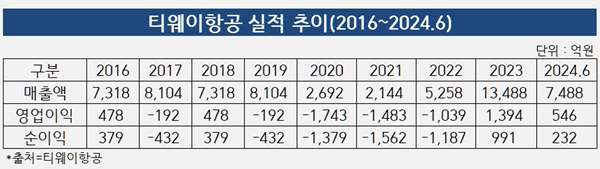

그러나 호황은 오래가지 못했다. 코로나19 직전부터 티웨이항공은 부진한 모습을 보였다. 2018년 영업이익 478억원으로 정점을 찍은 티웨이항공은 2019년 영업손실 192억원으로 적자전환했다. 상장을 위해 외형을 불리고 수익성을 끌어올리며 반짝 성장한 뒤 곧바로 적자에 빠진 것이다.

곧바로 2020년 코로나19 발생하며 티웨이항공 실적은 한층 더 저하되기 시작했다. 영업손실은 2010년 173억원, 2021년 1483억원, 2022년 1039억원 등 악화했다. 순손실 역시 2019년 432억원, 2020년 1379억원, 2021년 1562억원, 2022년 1187억원 등 적자를 이어갔다.

실적 악화는 재무 부실로 이어졌다. 이익잉여금 마이너스(-) 폭이 커졌다. 결손금은 2019년 141억원을 시작으로 2020년 1242억원, 2021년 2744억원, 2022년 3846억원 등 매년 불어났다. 자본항목이 위축되자 부채비율이 크게 악화했다. 2019년 327.63%였던 부채비율은 2021년 1453.91%를 거쳐 202022년 1655.05%까지 치솟았다.

◇'양면의 칼' 외부투자자 유치…엑시트 전략 제시 못해

생존의 기로에 놓인 가운데 예림당은 외부 투자유치를 결정했다. 처음엔 소규모였던 투자규모는 매년 커졌다. 여러 번에 걸쳐 지속적으로 외부자금을 수혈하면서 티웨이항공 지배구조는 열악해졌다.

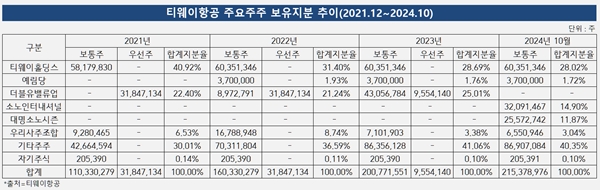

예림당이 손을 내민곳은 사모펀드 운용사인 JKL파트너스였다. JKL파트너스는 코로나19로 항공업 위기가 발생한 2021년 첫음으로 티웨이항공 우군으로 등판했다. JKL파트너스가 만든 사모펀드(PEF)인 더블유밸류업은 2021년 4월 티웨이항공 전환우선주에 800억원(지분율 22.40%)을 투자하며 주주로 등장했다.

이후 JKL파트너스의 티웨이항공 투자는 지속됐다. 2022년 4월 더블유밸류업은 티웨이항공 주주배정 유상증자에 217억원을 투자했다. 기존 우선주와 함산해 지분율 21.24%를 확보했다. 또 2023년에는 보유하던 우선주 70%를 보통주로 전환해 지분율을 25.01%로 늘렸다. 올 3월 잔여 우선주 30%를 추가로 보통주로 전환하면서 지분율을 26.77%까지 확대했다.

같은 기간 예림당이 티웨이홀딩스를 통해 확보한 티웨이항공 보유 지분율은 점차 낮아졌다. 외부 투자로 발행주식수가 늘어나는 가운데 보유 지분율이 희석됐다. 2021년 말 예림당과 티웨이홀딩스가 보유한 티웨이항공 지분은 40.92%를 기록했다. 2022년 33.33%, 2023년 30.45%를 거쳐 2024년 6월말 현재 29.74%로 낮아졌다.

이런 가운데 예림당은 JKL파트너스의 출구전략을 세워주지 못했다. 사모펀드 특성상 투자금 회수를 해야하는데 예림당 등 최대주주와 협의가 틀어졌다는 뒷말이 나온다. 예림당과 티웨이홀딩스 모두 자체적으로 자금을 조달할 수 있는 여력이 크지 않다.

JKL파트너스의 전략은 제3자 매각이었다. 올해 보유하던 티웨이항공 지분을 대명소노그룹에 매각하며 경영권 분쟁 리스크가 불거졌다. 지난 6월 28일 더블유밸류업은 티웨이항공 지분 14.9%를(3209만1467주)를 소노인터내셔널에 장외매도했다.

또 소노인터내셔널의 계열사인 대명소노시즌은 지난 8월 콜옵션(주식매수권한)을 행사해 더블유밸류업으로부터 티웨이항공 지분 11.87%(2557만2742주)를 인수했다. 궁극적으로 대명소노그룹은 티웨이항공 2대주주에 올라서며 예림당의 지배력을 위협하고 있는 상황이다.

항공업계 관계자는 "사모펀드의 엑시트 플렌을 제시하지 못하면서 경영권에 위협 받는 상황이 연출된 것"이라며 "코로나19 기간 대부분 LCC들이 비슷한 과정을 겪으며 최대주주가 변경되거나 변경이 추진되고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

고설봉 기자의 다른 기사 보기

-

- [한진칼 CEO 성과평가]‘조현민 파트너’ 노삼석 사장, ‘현장 경영’ 빛났다

- [새판 짜는 항공업계]위닉스, 파라타항공 자본잠식 '속전속결' 해소

- [IPO 그 후]현대차 인도법인, 주춤한 실적에도 주가 '탄탄'

- [한진칼 인사 풍향계]'통합 보상' 시작됐다...우기홍 사장, 부회장 내정

- [새판 짜는 항공업계]재이륙 준비 파라타항공, '한진칼 슬롯 재분배' 노린다

- [한진칼 CEO 성과평가]진에어 '경쟁 우위' 증명한 박병률 대표

- [한진칼 CEO 성과평가]‘장수 CEO’ 우기홍 사장…대한항공 위상 더 높였다

- 현대차, 중국 전략 수정…글로벌 생산거점 육성

- [새판 짜는 항공업계]'은둔 경영자' 권오일 대명화학 회장, 항공업 판 흔들 수 있나

- [한진칼 CEO 성과평가]류경표 사장의 매직…탄탄한 기초체력 갖춘 한진칼