[클리오는 지금]색조→기초 전환, 고마진 브랜드가 이끈 '재무건전성'②순차입금 '마이너스' 기조, 스킨케어 '구달' 성장 가속페달

홍다원 기자공개 2024-10-23 13:50:22

[편집자주]

클리오는 1993년 문을 연 원조 색조 명가 기업이다. 해외 명품 브랜드들이 장악하던 색조 시장에서 국내 브랜드로서 독보적인 마케팅과 경쟁력으로 고성장을 이어왔다. K-뷰티 흐름을 타고 화장품업계 모범생으로 떠오른 밑바탕에는 과감한 오프라인 매장 철수와 글로벌 공략이 있었다. 로드샵을 과감하게 정리하고 온라인으로 사업을 재편해 온 클리오의 성공 방정식을 다각도로 짚어본다.

이 기사는 2024년 10월 17일 10:55 thebell 에 표출된 기사입니다.

◇30년간 무차입 경영 유지, 차입 일으켜도 부채비율 30%대 유지

클리오는 창립 이후 지금까지 31년 동안 외부 차입 조달을 최소화하는 경영 기조를 유지해 왔다. 영업활동으로 벌어들이는 현금을 꾸준히 늘려나갈 수 있는 방법을 고민하면서 재무 체력을 키워왔다. 주력 제품인 색조 브랜드 판매를 강화하는 것과 동시에 수익성을 높일 수 있는 기초 제품을 늘리는 투 트랙 전략을 선택했다.

실제 2022년, 2023년도 부채 구성 항목을 살펴보면 장단기차입금 없이 매입채무가 대부분의 비중을 차지하고 있다. 2022년 부채 528억원 중 매입채무는 277억원을 기록했고 2023년 부채 649억원 중 매입채무는 300억원을 기록했다.

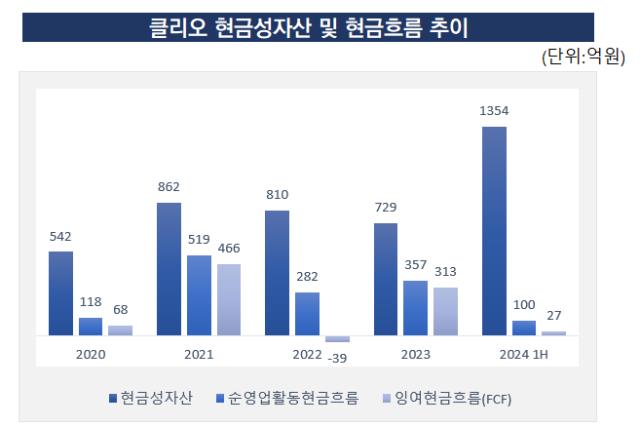

올해 상반기 기준 장기차입금과 단기차입금이 발생해 차입 기조가 달라졌지만 여전히 그 비중은 미미하다. 전체 부채 715억원은 매입채무 349억원, 장기차입금 14억원, 단기차입금 7700만원으로 구성됐다. 총 차입금에서 현금성 자산을 뺀 순차입금은 마이너스(-) 1319억원을 기록하면서 차입금을 모두 상환해도 보유 현금이 남는 상황이다.

클리오의 현금성 자산은 1354억원에 달한다. 이는 전년 동기(668억원) 대비 102%나 증가한 수치다. 현금성 자산이 1년 새 두 배 이상 급증한 배경에는 클리오의 가파른 실적 성장세가 있다.

클리오는 올해 상반기 매출 1856억원, 영업이익 180억원을 기록했다. 이는 각각 전년 동기 대비 75.75%, 53.84% 증가한 수치다. 수익성이 급증한 건 클리오가 전략적으로 고마진인 스킨케어 제품을 성장시키고 매출 비중을 끌어올린 덕이다.

전문가용 색조 브랜드 제품으로 사업을 시작한 클리오 매출 유형의 절반 가량은 색조가 담당하고 있다. 색조 중심으로 브랜드 가치를 확장했지만 수익성 부문에서 고민이 깊어졌다. 스킨케어 등 기초제품에 비해 색조 제품은 다품종 소량생산으로 이뤄져 원가 부담이 크기 때문이다.

클리오는 자체 생산설비 없이 외주가공 형태로 제품을 생산하고 있다. 직접 원재료를 관리하는 것은 아니지만 원재료 가격변동은 클리오가 매입하는 완제품 가격에 영향을 미친다. 원재료 가격은 완제품에 반영돼 클리오가 수익성을 높이기 위해선 매입금액이 낮아지는 것이 유리하다.

대량생산이 가능한 기초제품으로 제품을 확대하면서 원가율을 개선하고 있다. 기초제품 매출 비중을 늘리는 것은 마케팅 비용 절감 측면에서도 효율적이다. 색조에 비해 계절별로 유행을 타지 않아 비용을 줄일 수 있고 사용 빈도가 잦아 자연스럽게 반복구매로 이어지게 된다.

실제 클리오 전체 매출에서 판매관리비가 차지하는 비중인 판관비율은 2022년 2분기 기준 44.2%에서 2023년 2분기 42.4%, 올해 2분기 38.8%까지 감소했다. 같은 기간 영업이익률은 6.8%, 8.0%, 10.3%까지 지속적으로 성장하는 추세다.

◇구달 성장세에 '현금창출력' 강화, 브랜드 육성 '총력'

클리오는 전략적으로 스킨케어 등 기초제품 브랜드를 육성했다. 특히 브랜드 '구달'을 중심으로 제품을 강화하고 북미 등 해외 시장을 공략했다. 올해 2분기 기준 구달 브랜드에서 나온 매출은 181억원에 달한다. 이는 전년 동기 대비 40% 증가한 수치다.

2022년까지만 해도 클리오 전체 매출에서 스킨케어가 차지하는 비중은 19%에 불과했지만 2023년엔 27%로 확대됐다. 올해 상반기까지도 26%를 유지하고 있다.

제품 포트폴리오를 확장해 안정적으로 현금을 벌어들이고 있다. 2022년 282억원을 기록했던 클리오의 순영업활동현금흐름(NCF)는 2023년 357억원으로 26.5% 급증했다. NCF는 기업의 현금창출력을 판단하는 지표로 실제 영업활동으로 들어온 돈이 늘어났다는 의미다.

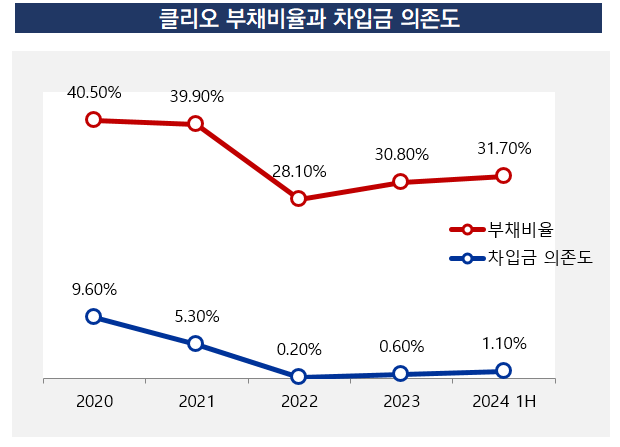

같은 기간 기업의 여윳돈을 뜻하는 잉여현금흐름(FCF)도 마이너스(-)에서 플러스(+)로 전환됐다. 이는 클리오의 재무 건전성으로 이어졌다. 올해 상반기 기준 클리오 부채비율은 31.7%에 그친다. 통상적으로 부채비율은 100% 이하일 때 안정적인 재무상태로 평가한다.

탄탄한 재무 체력을 바탕으로 실적 성장세를 이어가는 만큼 부담없이 브랜드 육성과 해외 시장 공략에 자금을 투입하고 있는 것으로 분석된다. 특히 북미 매출은 2023년 2분기 6042억원에서 올해 2분기 9031억원으로 49% 급증했다. '구달'의 세럼, 크림 등을 기반으로 성장했다.

향후 클리오는 수익성을 끌어올리고 우량한 재무 구조를 유지하기 위해 기초제품 매출 비중을 40%까지 확대하는 것이 목표다.

클리오 관계자는 "수익성을 개선하기 위해 스킨케어 비중을 지속적으로 높여나가고 있다"며 "보유 현금을 바탕으로 사업을 확장하기 위해 새로운 브랜드 런칭, 기존 브랜드 인수 등도 다각도로 검토하고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 삼진제약 최대주주 창업주로 변경, 하나제약 동거는 계속

- [IR Briefing]시옷, 모빌리티 넘어 '종합 보안기업' 전환

- 금감원, 오름테라퓨틱 신고서 정정요구…상장지연 불가피

- [i-point]반도체대전 참가 신성이엔지, 클린룸 기술력 공개

- [Red & Blue]'자사주 소각' 신세계I&C, 저점 딛고 반등할까

- 이랜드리테일, '강남 e스퀘어 유동화' 1900억 수혈

- [밸류업 프로그램 리뷰]롯데웰푸드, 'ROE 10% 목표' 인도시장 승부수

- [한세예스24그룹 2025 로드맵]염색공장 재활용수에 물고기가 살 수 있다면

- [한세예스24그룹 2025 로드맵]한세엠케이, 수익성 개선 과제...화장품 시장 진출 승부수

- [밸류업 프로그램 리뷰]롯데칠성음료, 재무건전성 강화 '의지'

홍다원 기자의 다른 기사 보기

-

- [클리오는 지금]색조→기초 전환, 고마진 브랜드가 이끈 '재무건전성'

- [클리오는 지금]'로드샵 전면철수' 선구안이 만든 '색조명가 경쟁력'

- [무신사 점프업 스토리]신사업 '뷰티', 무한경쟁 속 '수익성' 증명 과제

- [2024 이사회 평가]SK바이오사이언스, 적자 전환에 과제는 '주주환원'

- [2024 이사회 평가]SK바이오사이언스, 대표이사·의장 분리 '독립성' 우수

- [무신사 점프업 스토리]창업주 '조만호' 경영 복귀, 조직 정비해 '리스크 관리'

- 롯데쇼핑, 15년 만 '자산 재평가'로 재무체력 쌓는다

- [2024 이사회 평가]SK바이오사이언스, 높은 이사회 참여도 속 '경영성과' 과제

- [무신사 점프업 스토리]투자 유치 5년째, 성장이 만든 '상장' 발판

- 오하임앤컴퍼니, '이롭' 출시해 친환경 가전 사업 진출