[아이에스티이 road to IPO]반도체 소부장 국산화 훈풍, 대기업 러브콜주력 제품 FOUP 클리너, SK하이닉스·실트론 공급

이종현 기자공개 2024-11-12 10:58:18

[편집자주]

반도체 장비 기업인 아이에스티이가 코스닥 상장을 앞두고 있다. SK하이닉스에 회로판 저장용기(FOUP) 클리너 등을 납품하며 경쟁력을 키웠다. 최근에는 플라즈마 강화 증착공정(PECVD)으로 제품을 다양화하며 또 한 번의 도약을 준비하고 있다. 더벨은 아이에스티이의 성장 과정과 상장 후 로드맵을 살펴봤다.

이 기사는 2024년 11월 05일 16:09 thebell 에 표출된 기사입니다.

아이에스티이는 이달 26일부터 27일까지 이틀간 기관·일반투자자를 대상으로 청약을 실시한다. 희망공모밴드 9700~1만1400원으로 160만주의 신주를 일반공모한다. 상장주관사는 KB증권이다.

아이에스티이는 2013년 설립된 기업이다. 설립 초창기에는 LCD, OLED, 자동차 등 여러 산업에 사용되는 진공 물류 장비를 공급하는 2차 벤더였다. 이후 사업 방향성을 바꿔 웨이퍼를 보관하거나 이동할 수 있도록 설계된 용기 '풉'(Front opening unified pod, 이하 FOUP)을 세정하는 장비 'FOUP 클리너'를 SK하이닉스에 공급하게 됐다.

아이에스티이는 2013년 설립된 기업이다. 설립 초창기에는 LCD, OLED, 자동차 등 여러 산업에 사용되는 진공 물류 장비를 공급하는 2차 벤더였다. 이후 사업 방향성을 바꿔 웨이퍼를 보관하거나 이동할 수 있도록 설계된 용기 '풉'(Front opening unified pod, 이하 FOUP)을 세정하는 장비 'FOUP 클리너'를 SK하이닉스에 공급하게 됐다.FOUP 클리너는 미국 브룩스와 일본 휴글이 양분하고 있다. 지난해 360 리서치리포트에 따르면 두 기업이 전체 시장의 88%를 차지하는 중이다. 국내에서는 아이에스티이와 디바이스이엔지가 기술을 개발해 SK하이닉스와 삼성전자에 제품을 공급하며 시장에 진입했다. 아이에스티이의 주요 파트너는 SK하이닉스다. 일본의 수출 규제 이후 소부장 국산화 바람이 불면서 사업 성장에 훈풍이 분 셈이다.

FOUP 클리너로 순조롭게 성장하던 아이에스티이는 수요처의 투자 감소로 최근 부침을 겪었다. 신규 판매처 확보로 일정 수준의 점유율을 확보했지만 매출액은 2022년 373억원에서 2023년 270억원으로 줄었다. 반도체 사업 부문 축소를 보완한 것은 2021년부터 시작한 수소충전소와 수요연지전지용 부품 등 에너지 사업이다. 지난해 매출액의 59%가량은 반도체를 포함한 장비 사업에서 발생했고 나머지 41%는 에너지 사업에서 발생했다.

올해는 지난해 축소됐던 반도체 수요도 회복되는 모양새다. 아이에스티이는 상반기 매출액 188억원을 기록했다. 이중 FOUP 클리너를 포함한 반도체 매출은 117억원으로 62.6%를 차지한다. 같은 기간 영업이익은 23억원으로 흑자를 유지하고 있다.

밸류에이션 평가는 주가수익비율(PER) 비교를 통해 이뤄졌다. 비교 대상은 FOUP 클리너 경쟁사인 디바이스이엔지를 비롯해 반도체 장비 기업 러셀, 유진테크 등 3개사다. PER 5배 미만인 AP시스템과 40배 이상인 테스는 비교 대상에서 제외됐다. 이들 3개사의 평균 PER은 23.73배다.

기술특례상장 기업은 현재 수익이 아닌 미래 추정 수익을 기준으로 밸류에이션을 할 수 있다. 아이에스티이가 제시한 2025년, 2026년 당기순이익은 81억원, 147억원이다. 추정 이익의 현재가치는 71억원으로 산정됐다. 이익 71억원에 총주식수 1011만4478주와 PER 멀티플 23.73배를 적용한 주당 평가가액은 1만6764원이다. 여기에 42~31.5%의 할인율을 적용한 값인 9700~1만1400원이 희망공모밴드로 확정됐다.

아이에스티이가 상장을 통해 확보하는 공모자금은 155억~182억원가량이다. 아이에스티이는 해당 자금을 시설투자와 운영자금, 채무상환 등에 활용할 예정이다.

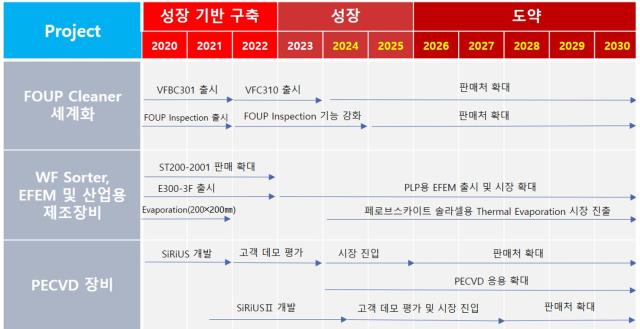

시설투자는 아이에스티이의 신규사업인 PECVD 장비 생산을 위한 차원이다. PECVD는 반응가스간 화학반응으로 형성된 입자를 웨이퍼 표면에 증착시켜 절연막이나 전도성막을 형성시키는 CVD(Chemical Vapor Deposition)의 한 방식이다. 압력이나 사용 에너지 등에 따라 여러 종류가 존재한다. PECVD는 Plasma Enhanced CVD다. 반도체 생산 중 저온공정이 요구되는 데 사용된다.

아이에스티이가 PECVD 장비를 개발한 것은 2021년, 이를 바탕으로 사업을 전개하기 시작한 것은 2023년부터다. 아직 PECVD 장비 매출은 발생하지 않은 단계지만 아이에스티이는 PECVD 장비 사업이 향후 FOUP 클리너와 함께 핵심 매출원으로 자리 잡을 것으로 내다보고 있다.

아이에스티이는 FOUP 클리너 매출이 내년 크게 뛸 것이라고 예상했다. 올해 추정치인 182억원에서 2배 가까이 상승한 348억원까지 점쳤다. 올해에 이어 내년에도 SK하이닉스의 수요가 이어질 것이라는 기대다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [i-point]서진시스템, 910억 해외 ESS 수주

- [i-point]‘오징어게임2’ 공개, 아티스트유나이티드 ‘대표주' 부각

- [i-point]대동, CES 2025서 AI 미래농업 청사진 공개

- [2024 이사회 평가]백산, 경영성과 '양호' 거버넌스는 '흔들'

- [2024 이사회 평가]BGF, 이사회 100점 만점 중 55점 '구성 취약'

- [2024 이사회 평가]이사회 참여도 돋보이는 효성화학…중국산 공습에 실적 타격

- [2024 이사회 평가]이연제약, 유독 '부진한' 경영성과

- [2024 이사회 평가]'활동성 우수' KT스카이라이프, 평가체계·실적 '발목'

- [2024 이사회 평가]LG헬로비전, 균형 잡힌 이사회 '약점'은 경영성과

이종현 기자의 다른 기사 보기

-

- [i-point]크라우드웍스-SK쉴더스, 고객 상담 특화 AI 어시스턴트 개발

- [i-point]인성정보, 조직개편 단행…"흑자 경영 달성 목표"

- [Red & Blue]'양자보안' 엑스게이트, 구글·IBM 발표에 주가 탄력

- [i-point]콤텍시스템, ESG 경영 대상 '과기정통부 장관상' 수상

- [i-point]에스엘에너지, 최대주주 우호 지분 과반 확보

- [i-point]한컴그룹, 의료 소외계층 무료 진료 사업 후원

- [i-point]시지메드텍, '노보시스 트라우마' 식약처 품목 허가

- [i-point]'미래·해외사업 초점' 대동, 조직 개편 단행

- [i-point]라온시큐어, 옴니원 배지 기반 AI 민간 자격증 발급

- [2024 이사회 평가]엘브이엠씨홀딩스, 구성·견제능력 '아쉬움'