[코리안리 밸류업 점검]안정적 자본관리, 기업가치 숨은 원동력⑤지급여력비율 꾸준히 180% 웃돌아…가용자본 중 기본자본 비중도 80% 이상

강용규 기자공개 2024-11-12 12:55:29

[편집자주]

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 지수에 포함된 기업들뿐만 아니라 포함되지 않은 기업들도 차후 지수 구성 종목의 변경에 대비하며 기업가치 제고 계획을 준비하는 모습이다. 코리안리는 아직 별도의 계획을 내놓지 않았으나 그간의 꾸준한 실적 성과와 주주환원활동이 투자매력으로 작용하는 모습이다. 코리안리의 기업가치 평가에 기준이 되는 여러 재무·비재무 요소를 짚어본다.

이 기사는 2024년 11월 06일 07:39 THE CFO에 표출된 기사입니다.

코리안리재보험(코리안리)은 이익 창출능력에 기반을 둔 이익잉여금 적립은 물론이고 외부 자본확충을 병행하면서 자본구조를 안정적으로 관리하고 있다. 특히 자본확충의 경우 후순위채보다 신종자본증권을 선호하면서 자본의 질적 보강까지 고려하는 모습이다.

◇주주환원 여력 남기고도 자본적정성 '안정권'

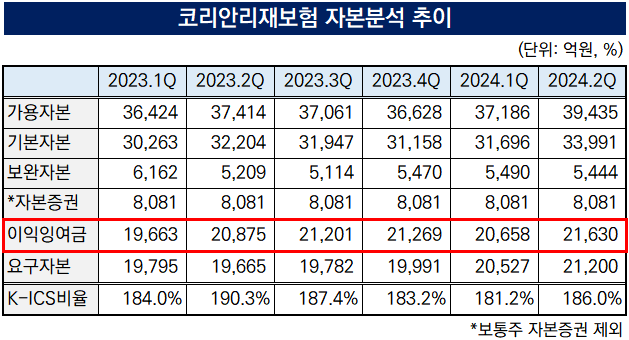

코리안리는 2024년 2분기 말 기준 지급여력비율(K-ICS비율, 킥스비율)이 186%로 집계됐다. 경과조치 없이도 감독 당국의 권고 기준인 150%를 웃돌고 있다. 업계에서는 대체로 170~180% 이상을 킥스비율의 안정권으로 보고 있으며 코리안리는 지난해 킥스제도 시행 이후 분기별 비율이 180% 아래로 떨어진 적이 없다.

킥스제도 시행 이전 RBC제도의 시기에도 코리안리의 자본적정성 관리는 안정적이었다는 평가를 받는다. 10년 전인 2014년부터 2022년 말까지 코리안리의 연말 기준 RBC비율은 항시 180% 이상이었다. 심지어 2014~2020년의 7년간은 200%를 웃돌았다.

지급여력비율을 산정할 때의 가용자본(지급여력금액)에는 지급이 예정된 주주배당액 등 주주환원 투입 금액은 포함되지 않는다. 특히 연말 결산배당의 경우 실제 지급이 다음 해의 1분기를 넘기는 것이 일반적인 만큼 2개 분기에 영향을 미친다. 코리안리는 주주환원에 투입할 만큼의 자본여력을 항시 남기면서도 자본적정성을 안정권에서 관리하고 있다는 말이다.

코리안리의 올 2분기 말 기준 지급여력을 들여다보면 가용자본이 3조9435억원, 요구자본(지급여력기준금액)이 2조1200억원으로 집계됐다. 가용자본에서 가장 큰 비중을 차지하는 구성요소는 순자산 중 이익잉여금으로 2조1630억원이다. 전체 가용자본의 54.8%가 이익 창출능력에 기반을 두고 있다.

코리안리의 2분기 말 기준 이익잉여금은 금융감독원 업무보고서상으로는 2조2153억원이다. 이 가운데 대손준비금이 483억원, 해약환금급준비금이 1042억원, 비상위험준비금이 1조4148억원씩 각각 적립돼 있다. 이익잉여금을 짓누르는 법정 적립금의 압력을 고려해도 6480억원의 주주환원 여력이 남는다는 의미다.

◇기본자본 염두에 둔 신종자본증권 중심 자본확충 전략

코리안리의 가용자본 가운데 이익잉여금 다음으로 큰 부분은 순자산 자본항목 중 8081억원에 이르는 보통주 이외의 자본증권이다. 이는 상반기 말 기준 코리안리가 기존에 발행한 8100억원의 신종자본증권으로 외부로부터 확충한 자본이다.

지난해 보험계약마진(CSM) 가이드라인 설정에 이어 올 들어 시행된 보험부채 할인율 인하 등 보험사 자본관리를 압박하는 제도 변경이 잇따르고 있다. 이에 보험사들의 외부 자본확충 역시 잇따르고 있다.

눈여겨볼 지점은 대부분의 보험사들이 신종자본증권보다 만기가 짧고 금리가 낮은 후순위채를 선호하는 가운데 코리안리는 오직 신종자본증권으로만 자본을 확충하고 있다는 점이다. 앞서 10월에도 코리안리는 2019년 발행한 2300억원 규모 신종자본증권의 콜옵션(조기상환권) 행사를 위해 같은 금액의 신종자본증권을 발행했다.

가용자본은 손실 흡수성이 높은 기본자본과 손실 흡수성이 낮은 보완자본으로 나뉜다. 신종자본증권은 보험업감독규정이 정하는 비율에 따라 기본자본으로 포함되는 부분이 있다. 하지만 후순위채는 전액 보완자본으로 분류된다. 코리안리는 상대적으로 질이 높은 기본자본의 보강까지 염두에 두고 자본을 확충하고 있는 것이다.

상반기 말 기준 코리안리의 가용자본 3조9435억원 중 86.2%에 이르는 3조3991억원이 기본자본이다. 이것만으로도 2조1200억원의 요구자본에 대응이 가능하다. 이와 같이 질적으로도 수준이 높은 코리안리의 자본구조는 업계에서도 높은 평가를 받는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [유안타증권 밸류업 점검]'ROE 10%·PBR 1배' 공약…고배당 기조 유지

- [한양증권 매각]해넘긴 대주주 심사…OK금융 ‘대부업 철수' 효과볼까

- [2025 금융권 신경영지도]조직 확대 멈춘 KB국민카드, 김재관 체제서 슬림화 전환

- [2025 금융권 신경영지도]한투저축, 지점·부서 통폐합 단행…조직 효율화 '방점'

- [2025 금융권 신경영지도]신한카드 '슬림화' 진행 중…사장 배출한 그룹 덩치 커졌다

- [2025 금융권 신경영지도]이환주호 KB국민은행, 현장 중심 디지털 전환과 영업에 방점

- [2025 금융권 신경영지도]카카오뱅크, 밸류업 방향성 맞춰 조직 재정렬

- [2025 금융권 신경영지도]하나캐피탈, 내부통제 초점 여신관리·심사 전문성 강화

- [2025 금융권 신경영지도]불확실성 심화...삼성화재, 글로벌·신사업에 조직개편 역점

- [2025 금융권 신경영지도]BNK금융, 은행 '기업·개인그룹' 신설…고객 맞춤형 전략

강용규 기자의 다른 기사 보기

-

- [2025 금융권 신경영지도]불확실성 심화...삼성화재, 글로벌·신사업에 조직개편 역점

- [2025 금융권 신경영지도]삼성생명, 본업·신사업 걸친 조직개편…'초격차' 더욱 강화

- [CEO 성과평가/한화생명]여승주 부회장, 실적성과 정체 속 3연임 여부 시선집중

- 라이나생명, 가이드라인 선제 반영에도 킥스비율은 상승

- [thebell note]생보사 요양사업과 골드러시

- '정치권 가교' 사외이사 빠른 대체…남은 3명 거취는

- 불확실성 더욱 커진다...생보업권 경쟁력 강화 '올인'

- 손보업계 키워드 '내실·혁신·신뢰'...리스크 관리·신사업 발굴 중점

- KDB생명, 소액 자본확충...내년 불확실성 대비 안간힘

- 농협손보, 신종자본증권 발행...자본적정성 '철통관리'