[Company Watch]DB하이텍, 전방수요 부진에 수익성 뚝 '저점 확인'새 먹거리 발굴 속도, 올해 전년 대비 반등 전망

김도현 기자공개 2025-02-07 09:54:28

이 기사는 2025년 02월 06일 11시32분 thebell에 표출된 기사입니다

분위기 전환을 위해 DB하이텍은 신사업 추진을 가속화하고 있다. 올 상반기 중 가시적 성과를 예고했다. 경영환경도 점차 나아질 것으로 관측된다. 작년을 저점으로 보고 올해 실적 개선을 노리고 있다.

◇연간 영업익 전년 대비 27%↓

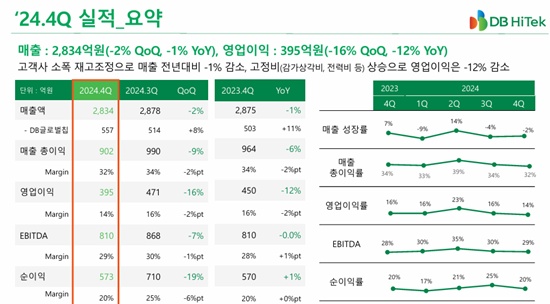

DB하이텍은 6일 2024년 4분기(연결기준) 매출 2834억원, 영업이익 395억원을 기록했다고 밝혔다. 매출은 전기 대비 1.54%, 전년 동기 대비 1.43% 줄었다. 영업이익은 전기 대비 16.05%, 전년 동기 대비 12.04% 감소했다.

지난해 연간으로는 매출과 영업이익이 각각 1조1310억원, 1950억원으로 집계됐다. 전년 대비 2.01%와 26.52% 축소했다.

한눈에 봐도 수익성 저하가 눈에 띈다. 영업이익률은 2024년 2분기 23%를 찍은 이래 3분기 16%, 4분기 14%로 하락세다. 매출보다 영업이익 낙폭이 큰 배경이다.

이는 더딘 수요 회복으로 고객사가 재고 조정에 나선 가운데 중국 반도체 위탁생산(파운드리) 업계의 저가공세 등이 비롯된 결과로 풀이된다.

DB하이텍은 8인치(200mm) 웨이퍼 기반 파운드리 사업을 영위하고 있다. 구형(레거시) 반도체가 메인이라는 의미다. 12인치(300mm) 웨이퍼 중심으로 첨단 반도체를 양산하는 TSMC, 삼성전자 등과 결이 다르다.

그럼에도 DB하이텍은 연간 가동률이 75%로 8인치 베이스 경쟁사 대비 선방했다는 평가다. 삼성전자마저 파운드리 사업에서 적자를 낸 것을 감안하면 호성적을 거뒀다고 볼 수도 있다.

DB하이텍 관계자는 "파운드리 시장 회복이 늦어지면서 전년 대비 실적이 다소 하락했다"며 "미래 준비 투자에 따른 감가상각비 상승과 전력비 등 고정비용 증가도 영향을 미쳤다"고 설명했다.

실제로 DB하이텍은 작년 10월 8인치 웨이퍼 기준 3만5000장 증설이 가능한 2500억원 규모 클린룸 확장 투자를 발표했다.

분할 이후 아픈손가락으로 여겨진 반도체 설계(팹리스) 자회사 DB글로벌칩도 살아나는 흐름이다. 삼성디스플레이에 이어 LG전자로 고객 다변화에 성공했다.

주력인 디스플레이 구동칩(DDI)은 중형 및 대형에서 소형으로 라인업을 확대하는 한편 전력관리칩(PMIC) 등으로 영토 확장을 모색한다. 삼성디스플레이를 비롯한 디스플레이 제조사들과 논의 중인 것으로 파악된다.

◇'트럼프 재회' 중국 사업 관건

2025년에는 2024년보다 좋은 분위기를 조성할 것으로 보인다. 시장조사기관 옴디아는 올해 파운드리 시장이 전년 대비 19% 성장할 것으로 추정했다. 8인치로 한정하면 4분기 상승을 전망했다.

DB하이텍은 가동률이 지난해 75%에서 올해 80% 중후반대로 오를 것으로 보고 있다. 2026년에는 95%까지 끌어올리겠다는 방침이다. 같은 기간 업계 가동률은 70%에서 75% 수준의 반등이 예상된다.

관전 포인트는 중국이다. 트럼프 2.0 시대가 도래한 상황에서 미국발 중국 반도체 제재는 더욱 거세질 예정이다. 이들 사이에서 DB하이텍은 여러 기회를 포착할 것으로 기대하고 있다. 중국 현지에서도 DB하이텍은 전략 파운드리사로 선호하고 있다는 후문이다.

더불어 DB하이텍은 올 6월 실리콘 캐패시터 양산을 예고했다. 실리콘 캐패시터는 전자기기 회로에 전류가 일정하고 안정적으로 흐르게 하는 역할을 한다. 일종의 '전류 댐'인 셈이다. 기존 적층세라믹콘덴서(MLCC) 대비 전자 신호 속도와 정확도가 높은 게 장점으로 꼽힌다.

국내 업계에서는 삼성전기 등이 실리콘 캐패시터 양산을 준비 중이다. DB하이텍까지 가세하면서 올해가 원년이 될 것으로 예측된다. DB하이텍은 해당 부품 생산을 위해 충북 음성사업장 내 팹2를 활용한다.

4월부터는 차세대 전력반도체 소자로 여겨지는 갈륨나이트라이드(GaN) 샘플 제작에 돌입한다. 당장은 아니더라도 중장기 관점에서 DB하이텍의 '캐시카우'가 될 것으로 기대받는다.

DB글로벌칩은 중국 액정표시장치(LCD) 고객과 한국 유기발광다이오드(OLED) 고객 확대로 분사 후 첫 매출회복을 내다보고 있다. 특히 중국에서는 중국 법인화, 신규 대리점 활용 등으로 영업 채널을 넓힐 예정이다. PMIC 사업화도 속도를 낸다.

이에 따라 DB하이텍은 2025년 매출이 전년 대비 10% 이상 증가할 것으로 추산했다. 영업이익률은 20%대를 회복할 것이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

- [변곡점 선 콜마비앤에이치]'경영 리스크' 누적, 콜마홀딩스 '책임경영' 본격화

- [i-point]소니드, 부동산·자회사 매각 "유동성 확보·체질 개선"

- [i-point]아이티센클로잇, ‘홈넘버’로 안전한 쇼핑 환경 조성

- [계열사 정리 나선 쌍방울 그룹]퓨처코어 매각 구체화, 그룹 해체 마무리 단계

- [현대차그룹 벤더사 돋보기]지배력 '탄탄한' 유양석 회장, 승계이슈는 '먼일'

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

김도현 기자의 다른 기사 보기

-

- 하나마이크론, 인적분할 믿는 구석 '브라질 법인'

- [로보락이 쏘아올린 작은 공]'더 이상 가성비 아니다' 중국산의 반격

- 삼성D, 8.6세대 IT OLED '1차 투자' 마무리

- '승자' SK하이닉스의 책임

- LX세미콘, 5년 투자 신사업 '방열기판' 빛본다

- [IR Briefing]삼성전자, HBM 사업 1분기 '저점'·2분기 '반등'

- [소부장 2세 시대 개막]한미반도체의 다음 스텝, '넥스트 TC본더' 발굴

- [트럼프 제재 나비효과 '레드테크']'돌풍 아닌 태풍' 중국 기기·AI, 확실한 존재감

- [IR Briefing]삼성전기, 반등 비결 키워드 '중국·AI·ADAS'

- [삼성그룹 북미 대관조직 분석]삼성전기·SDI·디스플레이, 해외법인 관세폭탄 '촉각'