[저축은행경영분석]IBK저축, 건전성 악화 끊었지만…적자 2배로당기순손실 546억, 부동산 경기 악화에 623억 대손충당금 적립…연체율 소폭 '개선'

유정화 기자공개 2025-02-13 09:57:16

이 기사는 2025년 02월 11일 16시01분 thebell에 표출된 기사입니다

다만 수익성은 뒷걸음쳤다. 채권 부실에 대비해 623억원에 달하는 대손충당금을 쌓았기 때문이다. 당장의 적자를 감수하는 대신 손실흡수력을 높인 만큼 부실채권이 정상화되거나 매각될 경우 환입이 발생해 손익 턴어라운드도 기대되는 상황이다. IBK저축은행은 올해 건전성 관리를 토대로 수익성 개선에 나선다는 계획이다.

◇부동산PF 사업성 평가 따라 충당금 전입액 증가

앞서 경영실적을 발표한 KB저축은행과 하나저축은행의 지난해 누적 순손실은 114억원, 322억원으로 나타났다. 우리금융지주 계열 우리금융저축은행은 859억원 손실을 냈다. 신한저축은행은 179억원의 순이익을 내 흑자를 기록했다. 같은 기간 BNK저축은행도 39억원의 흑자를 기록했다.

IBK저축은행이 부진한 실적을 거둔 건 대손충당금 전입액을 늘렸기 때문이다. 지난해 쌓은 대손충당금 전입액은 623억원에 달한다. 특히 지난 4분기에만 191억원의 충당금을 적립했다. 지난해 쌓은 총 전입액의 30.7% 수준이다.

금감원은 지난해 1·2차 부동산PF 사업성 평가를 통해 충당금 적립 기준을 강화하고, 부실에 상응하는 충당금 적립을 지속 요구해 왔다. 여기에 지난해 9월 저축은행 감독규정이 개정되면서 5개 이상 7개 미만 금융회사를 이용하는 다중채무자 대출에 대해서는 요적립률의 10%를 추가로 쌓았다.

IBK저축은행 관계자는 "적자가 커진 건 부동산 경기 악화에 따른 대손충당금이 늘었기 때문"이라며 "금리 인상으로 인해 조달 비용이 늘어난 점도 적자에 영향을 줬다"라고 설명했다.

◇5분기 만에 연체율 하락…NPL비율 13.9%

4분기 IBK저축은행 실적에서 긍정적인 점은 건전성 지표가 개선됐다는 점이다. 지난해 말 IBK저축은행 연체율은 9.75%다. 2023년 9월 3.9%를 기록한 연체율은 지난해 9월까지 4분기 연속 가파른 상승세를 그려왔다. IBK저축은행은 부실채권 상·매각을 적극적으로 진행하면서 연체율 상승세를 끊어냈다.

NPL비율도 개선됐다. 연이은 적자를 기록하면서 지난해 6월 16.1%까지 치솟았던 NPL비율은 지난해 말 13.9%로 다소 진정세에 접어들었다. 위험가중자산을 최소화해 BIS비율도 개선하고 있다. 지난해 1분기 10.35%까지 떨어졌던 BIS비율은 후순위 예금 지원을 통해 13.8%로 나타났다.

IBK저축은행은 올해 건전성 관리를 토대로 수익성 개선에 나설 전망이다. 부실채권을 매각하거나, 여신이 정상화되면 충당금으로 쌓아놨던 금액은 환입돼 향후 손익 증가에 영향을 미칠 수 있는 만큼 손실흡수력을 높였다는 분석이다.

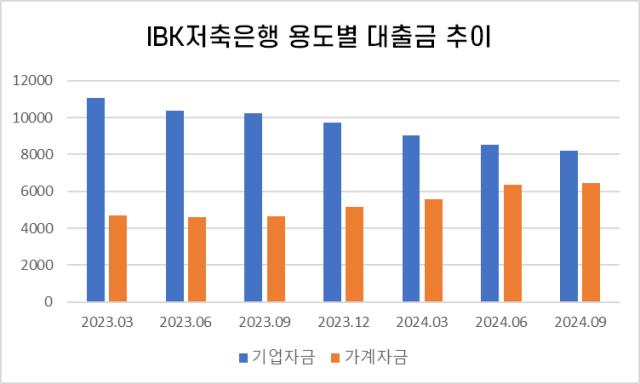

수익성 확대를 위한 또 다른 전략은 포트폴리오 재정비다. 특히 서민정책금융을 확대하면서 대출심사 변별력을 높여 우량 차주를 확보한다는 방침이다. 햇살론, 사잇돌와 같은 정책자금대출을 확대하는 식으로 자산 포트폴리오를 개선하고 있다.

햇살론, 사잇돌 등 정책자금대출은 부실이 발생해도 서민금융진흥원 등 공공기관이 대출금의 90% 이상을 채권자 대신 갚아 금융사 입장에서 안정성이 큰 대출이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

유정화 기자의 다른 기사 보기

-

- [thebell interview]'리츠' 힘주는 우리자산신탁 "그룹 시너지 극대화"

- [저축은행 서민금융 리포트]중금리대출 '10년', 계륵에서 핵심 상품으로

- [금융 人사이드]하나저축, 심사본부장에 그룹 출신 전상윤 이사 선임

- [thebell note]기타오 SBI그룹 회장의 '차선책'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- 견고한 신한저축, 보증부대출 덕 지주계 순익 '1위'

- [교보생명 SBI저축 인수]엇갈린 지주사 전환의 꿈, SBI그룹 무뎌진 결속력

- [Sanction Radar]새마을금고, 또 자금세탁방지 의무 위반 '과태료' 징계

- [교보생명 SBI저축 인수]1조4000억 들여 이뤄낸 '1위 저축은행', 매각 배경은