[저축은행 가계대출 총량규제 파장]'정책자금대출·중금리'도 포함...지주계 '직격탄'③가계대출 급증한 한투·BNK·IBK, 대출 포트폴리오 재정비 계획 제동…대출절벽 '현실화'

유정화 기자공개 2025-03-05 12:57:15

[편집자주]

지난해 말 가계 빚이 1927조원으로 역대 최고치를 경신하면서 저축은행업권에도 가계대출 총량 규제가 본격화했다. 금융당국은 저축은행별 건전성, 가계대출 잔액 등을 고려해 증가율 목표치를 2~7% 수준으로 지도했다. 중금리 대출로 새로운 활로를 모색하려던 저축은행의 사업 계획에도 차질이 생겼다. 저축은행업권 가계부채 관리방안을 들여다보고 이에 따른 저축은행 전략 변화, 영향 등을 점검해 본다.

이 기사는 2025년 02월 27일 07시11분 thebell에 표출된 기사입니다

총량 규제에 따라 햇살론·사잇돌2와 같은 정책자금 보증대출이 축소될 것이라는 전망도 나온다. 가계 빚이 역대 최고치를 기록하자 금융당국이 저축은행업권 총량 관리에 나선 것인데, 중·저신용자 등 서민금융 공급이 위축될 수 있다는 우려가 커지고 있다.

◇한투·KB·IBK저축 가계대출 증가율, 2~5% 제한

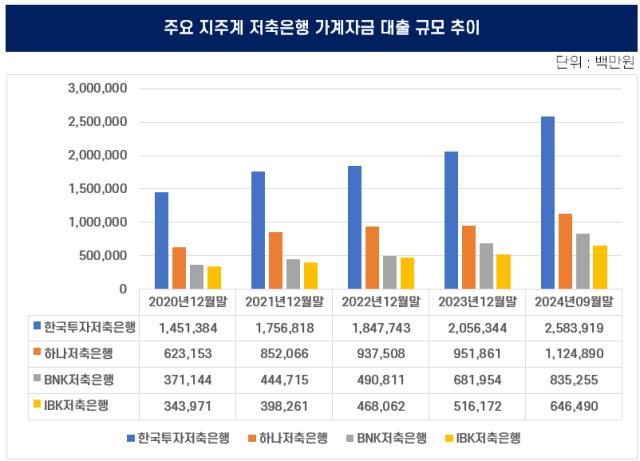

금융당국 및 저축은행업계에 따르면 한국투자저축은행, KB저축은행, IBK저축은행 등 지주계 저축은행은 금융감독원으로부터 가계대출 증가율을 2~5% 수준에서 관리하도록 지도받았다. 아직 가계 대출 총량 지도를 받지 못한 저축은행은 이달 말 금융위의 가계부채 관리방안이 발표된 이후 본격적으로 총량 규제를 받을 것으로 전망된다.

지주계 저축은행은 총 8개사로 BNK저축은행, IBK저축은행, KB저축은행, NH저축은행, 신한저축은행, 우리금융저축은행, 하나저축은행, 한국투자저축은행 등이 있다. 이중 신한저축은행만 유일하게 금융당국의 총량 규제 상한선인 7%를 부여받았다.

수년간 지주계 저축은행은 중금리 대출과 햇살론·사잇돌2 등 정책자금대출을 중심으로 가계대출 규모를 키워왔다. 특히 한국투자저축은행은 지난해 3분기 말 기준 가계자금 대출 규모는 2조5839억원으로 2023년 말(2조563억원) 대비 5276억원(25.7%) 수준 증가했다.

같은 기간 하나저축은행의 가계자금 대출은 1730억원(18.2%) 증가했다. BNK저축은행, IBK저축은행은 각각 1533억원(22.5%), 1303억원(25.2%) 수준 증가했다. 지난 2023년까지 가계대출을 급격하게 늘린 우리금융저축은행과 신한저축은행의 가계대출 규모는 뒷걸음쳤다.

올해 다수 지주계 저축은행은 기업자금 대출 규모를 줄이는 대신 가계대출로 외형 성장을 모색했으나 제동이 걸렸다. 부동산 시장 한파도 지속되고 있어 사실상 저축은행이 자산을 확대하기 쉽지 않은 상황이다.

◇총량 규제서 '보증대출 제외' 주장도

보증대출은 주로 지주계 저축은행이 취급해왔다. 수익성이 낮은 대신 부실이 발생해도 서민금융진흥원 등 공공기관이 대출금의 90% 이상을 채권자 대신 갚아 금융사 입장에서 안정성이 크다는 특징이 있다. 총량 규제 도입으로 수익성이 좋지 않은 보증대출 취급이 축소될 수 있다는 전망도 나온다.

한 저축은행 관계자는 "저축은행 설립 취지는 서민과 중소기업의 편의 도모"라면서 "무작정 총량으로 규제 할 것이 아니라 정부지원 대출인 보증대출은 제외시킬 필요가 있다"라고 말했다. 이어 "자산 확대가 어려운 상황에서 수익성을 개선해야 하기 때문에 보증대출을 취급할 유인도 줄어들 것"이라고 말했다.

저축은행은 가계대출 목표치가 정해진 만큼 우량 차주를 받기 위해 문턱을 높여 대출을 취급할 것으로 점쳐진다. 특히 총량 규제 목표치를 맞추기 위해 연말로 갈수록 대출을 중단하는 상황이 펼쳐질 수 있어 대출절벽이 현실화하는 게 아니냐는 우려하는 목소리도 나온다.

실제 신용점수 500점 이하 차주들은 사실상 저축은행을 이용하기 어렵다. 저축은행중앙회에 따르면 이달 기준 가계신용대출을 신용점수 500점 이하인 서민에게 내준 저축은행은 OK저축은행 1곳에 그쳤다.

저축은행뿐 아니라 상호금융권 역시 저신용자 대출 문턱을 높이면서 불법 사금융으로 몰리는 서민들이 늘어날 우려도 있다. 또 다른 저축은행 관계자는 “저축은행에서도 대출을 받지 못하면 사채시장으로 가게 된다”며 “풍선효과를 막으려다 더 큰 부작용이 나타날 수 있다”라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell note]명성도 필요한 시대

- 한화시스템부터 오션·필리까지...재무 라인으로 채웠다

- '예견된 적자' 티웨이항공, 시험대 오른 대명소노

- 조현준 회장, 효성중공업 경영참여…달라진 '무게감'

- 한국타이어, 첫 중간배당 도입…배당성향 20% '안착'

- [유동성 풍향계]KG모빌리티, 차입금 늘려 유동성 '확보'

- [변곡점 맞은 해운업]SM상선, 수년간 '정체된' 선대 경쟁력

- [SK그룹 북미 대관조직 분석]엘리트관료 출신 김정일 부사장, SK하이닉스 대관 '키맨'으로

- [한국증권 리테일 스케일업]인출기 맞은 은퇴자산, 월지급 상품으로 공략

- [WM헤드 릴레이 인터뷰]"'IB DNA 이식' 차별화 카드, 자산가별 맞춤형 공략"

유정화 기자의 다른 기사 보기

-

- [저축은행 가계대출 총량규제 파장]태광 계열 예가람·고려저축, 중금리 대출 확장 '제동'

- [저축은행 가계대출 총량규제 파장]'정책자금대출·중금리'도 포함...지주계 '직격탄'

- 페퍼저축, 모회사서 100억 수혈…BIS비율 관리 '총력'

- KCU 대부, 신협 조합 1.2조 부실채권 정리 '목표'

- 김문석 대표, 연임 '유력'…SBI저축 장수 CEO 계보 잇나

- [저축은행 가계대출 총량규제 파장]건전성 따라 2~7% 제한…사업계획 수정 '불가피'

- [저축은행 가계대출 총량규제 파장]'7% 제한' 신한저축, 중금리·햇살론 시장 확대 '기회'

- [새마을금고 생크션 리스크]첫 직선제, 시작부터 '잡음'…다시 고개든 감독권 이관

- OK저축, 위험관리위원회 역할 확대…내부통제 '고삐'

- [새마을금고 생크션 리스크]충북·경기·전북 지역금고 10곳 중 1곳, 법·규정 '위반'