[달바글로벌 road to IPO]구주매출 고사한 FI…'오버행 우려' 기우일까③상장일 유통가능비중 32.7% 불과…최대주주 지분 확보 지속 '긍정적'

최윤신 기자공개 2025-04-02 08:47:49

[편집자주]

뷰티브랜드 달바를 운영하는 달바글로벌이 유가증권시장 상장에 본격 나선다. 달바글로벌은 2016년 설립돼 글로벌 시장에서 '프리미엄 비건 뷰티'라는 새로운 카테고리를 만들어내며 가파르게 성장하고 있는 기업이다. 회수시장이 얼어붙은 가운데 벤처캐피탈(VC)업계에선 이 회사의 기업공개(IPO)에 온 신경을 집중하고 있다. 더벨이 달바글로벌의 증시 입성 전략을 분석하고 상장 이후 청사진을 조명해본다.

이 기사는 2025년 03월 28일 07시42분 thebell에 표출된 기사입니다

발행사와 주관사는 이를 위해 만전을 기한 모습이다. 공모물량을 최소화하고 대부분의 FI로부터 자발적 락업을 이끌어내며 상장직후 유통물량을 평균 수준으로 제한하는 데 성공했다. 그럼에도 특정 시점에 유통가능 물량은 늘어날 수밖에 없는 구조다.

더 희망적인 것은 재무적투자자(FI)들이 보이고 있는 태도다. 이번 기업공개(IPO) 구조를 짜는 과정에서 상장 주관사는 복수의 FI를 대상으로 구주매출 의사를 타진했지만 어떤곳도 구주를 내놓지 않은 것으로 파악된다. 회사의 장기적인 성장에 대해 기대를 가지고 있기 때문인 것으로 풀이된다.

◇8000억에는 만족 못하는 기존 주주들

28일 벤처캐피탈(VC) 업계에 따르면 상장주관사인 미래에셋증권은 공모구조를 수립하는 과정에서 달바글로벌 지분을 가진 주요 FI들에게 구주매출 의사를 물어봤다. 통상적으로 주관사는 구주매출을 최소화 하는 것을 추구하지만 달바글로벌의 공모 규모가 많지 않기 때문에 어느정도의 구주매출에는 문제가 없을 것으로 봤다. 하지만 FI들이 구주매출을 하지 않겠다고 밝히며 반성연 대표만이 소규모 구주매출에 나서게 된 것으로 파악된다.

FI들이 구주매출을 거부한 이유는 달바글로벌의 성장성에 대한 기대를 가지고 있기 때문인 것으로 보인다. 상장 이후 공모가격보다 높은 가격을 형성할 것으로 기대하는 것이다. 달바글로벌이 시장의 기대보다 보수적인 밸류에이션으로 상장에 나서는 것도 일부 영향을 끼친 것으로 여겨진다. 시장에선 달바글로벌이 1조원 이상의 몸값으로 상장에 나설 것으로 전망했지만 증권신고서를 통해 최대 8000억원가량의 공모가격 밴드를 제시했다.

이를 감안할 때 달바글로벌에 제기되는 오버행 우려는 현실화 하지 않을 수 있다. 그간 시장에선 달바글로벌의 기존 주주 중 FI가 많다는 이유로 오버행 우려를 제기해왔다. FI는 통상적으로 수익 기회가 발생하면 지분을 현금화하는 기조를 보이기 때문에 상장 이후 주가에 부정적일 수 있다는 인식이 많다. 그러나 FI들이 추가적인 주가상승을 기대하는 상황이라면 물량은 출회되지 않을 가능성이 크다.

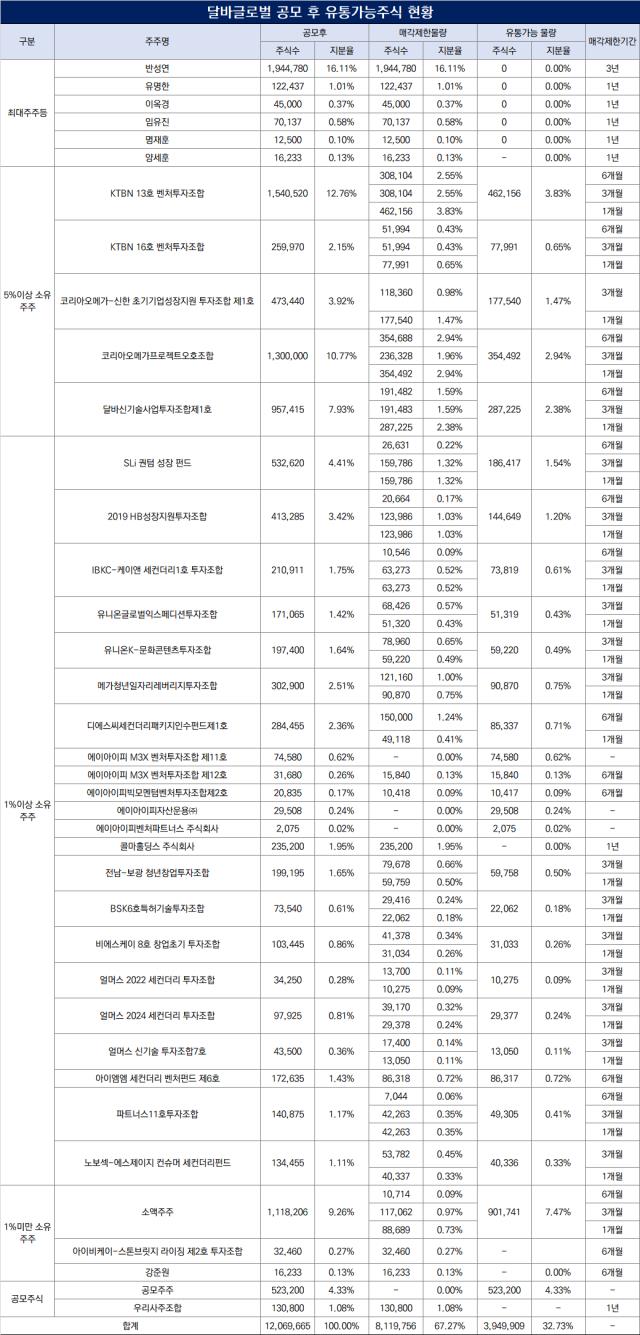

달바글로벌의 기존 주주 중에는 FI가 많다는 점은 부정하기 어렵다. 공모 후 기준으로 최대주주를 제외하고 1% 이상의 지분을 가진 주주 중 대부분이 FI에 해당한다. 전략적투자자(SI)로 구분할 수 있는 곳은 1.95%를 보유한 한국콜마홀딩스 정도다. 지분율 1% 이상인 FI가 보유한 지분율 합계는 64.6%에 달한다.

그러나 대다수의 FI들은 보유 물량 상당수에 자발적인 락업을 설정했다. 이에 따라 상장직후 유통가능한 물량은 공모물량을 포함해 32.7% 수준으로 억제됐다. 통상적인 IPO 딜에서 상장직후 유통물량이 30~40%가량이라는 점을 감안할 때 양호한 수준이다. 섹터와 공모구조가 가장 유사하다고 평가되는 에이피알은 지난해 상장 때 상장직후 유통물량이 36.85%였다.

◇블록딜 주선으로 시장충격 최소화 대비

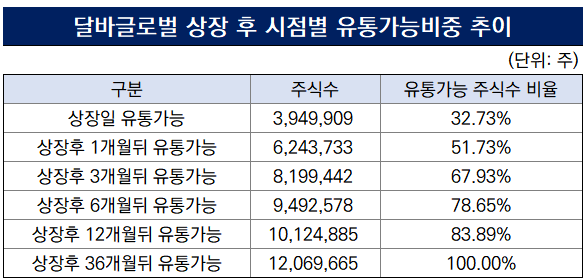

물론 시간이 지나면서 지속적으로 유통가능물량은 늘어난다. 유통가능비중은 상장 후 1개월 뒤 51.73%, 3개월 뒤 67.93%, 6개월 뒤 78.65%로 나뉘어 순차적으로 확대될 예정이다. 최대주주와 핵심 FI의 지분율이 높지 않기 때문에 1년 이상의 장기적 락업 비중은 미미하다는 점에서 장기적인 오버행 우려를 잠재우긴 어렵다.

다만 반 대표가 지분율을 지속해서 늘려나갈 예정이라는 점에서 이에 대한 우려를 일부 잠재울 수 있을 것으로 전망된다. 공모 직후 반 대표의 지분율은 16.9%가량에 불과하다. 이에 따라 상장 이후에도 콜옵션 등을 통해 지속적으로 지분을 확충해 나갈 것으로 예상된다. 주요 FI들은 반 대표에게 보유 지분의 우선매수권을 부여했는데 이를 통해서도 우호 지분율을 늘려갈 것으로 여겨진다.

달바글로벌은 불가피한 대규모 물량이 출회할 때 시장의 충격을 최소화 하기 위한 플랜도 준비하고 있는 것으로 파악된다. 달바글로벌 관계자는 "펀드 만기 등의 사유로 주식 매각을 해야하는 FI들에게 블록딜을 원매자를 연결해 줄 수 있도록 활발하게 IR활동을 해나갈 예정"이라고 말했다.

글로벌 시장에서 사업을 전개하는 만큼 국내뿐 아니라 해외에서도 적극적인 IR 활동을 해나갈 방침이다. 지난해 영입된 양세훈 최고전략책임자(CSO)가 이 역할을 주도해나갈 것으로 여겨진다. 양 CSO는 공인회계사로 미국 증권회사인 인터내셔널 FC스톤에서 IB뱅커로 근무한 이력을 가지고 있다.

이와 함께 주주가치제고를 지속해나갈 방침이다. 달바글로벌 관계자는 "지속적인 성장에 대한 기대를 창출하며 그 어떤 주주도 팔기 싫어하는 회사를 만드는 것이 오버행에 대한 우려를 없애는 궁극적인 해결책이라고 본다"며 "시장의 기대를 뛰어넘는 성장을 지속하며 주주가치 제고에도 만전을 기할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

- 더본코리아, 생산시설 초과 가동…수요확대 대응 과제

- '버거킹' BKR, 최대 실적에도 치솟은 부채비율 '왜?'

- 훨훨 나는 올리브영, 지분투자 성적표는

- 이수진 야놀자 대표 "글로벌 AI 기업과 협업 확대"

- [LP Radar]시작된 '혁신산업' 출자, 성장지원 '패자부활전' 주목

최윤신 기자의 다른 기사 보기

-

- [LP Radar]시작된 '혁신산업' 출자, 성장지원 '패자부활전' 주목

- 성장금융, 사내이사 다시 2인체제…CIO 자리 비워둬

- [VC 라운지 토크]벤처캐피탈리스트들 마라톤에 푹 빠진 이유는

- [달바글로벌 road to IPO]목표는 '글로벌 성장 가속'…2028년 1조 매출 정조준

- [달바글로벌 road to IPO]구주매출 고사한 FI…'오버행 우려' 기우일까

- [모태 2025 1차 정시출자]스케일업·중견도약, AI코리아 매칭 일변도 될까

- [모태 2025 1차 정시출자]루키리그, 23곳 생존…재수생 절반 올해도 아쉽게 고배

- [VC 투자기업]'소호은행 최대주주' KCD, 추가 투자유치 나설까

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중

- [모태 2025 1차 정시출자]IP분야 Co-GP 대거 생존…'재수생' 희비 갈려