[현대차그룹 벤더사 돋보기]에스엘, 계열사 합병후 시총 '더블업'…저평가는 '여전'매년 최대 실적에 시총 1조7000억 돌파…PBR 0.75배 불과

박완준 기자공개 2025-04-04 07:06:50

[편집자주]

홀로 움직이는 기업은 없다. 국내 굴지의 제조업 기업들도 제품 하나를 생산하는 데 수백 곳이 넘는 납품사와 공생 관계를 구축하고 있다. 현대차그룹도 마찬가지다. 수 천개가 넘는 자동차 부품을 공급하는 협력사들의 현황이 중요한 배경이다. 현대차그룹의 벤더사는 순항하고 있을까. 더벨은 현대차그룹 벤더사의 주력 제품과 현황, 연구개발 방향성을 넘어 지배구조까지 살펴본다.

이 기사는 2025년 04월 01일 14시36분 thebell에 표출된 기사입니다

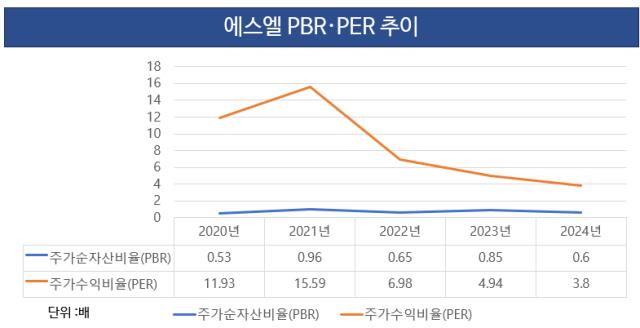

주가도 꾸준한 이익창출력 증대에 맞춰 우상향 그래프를 그렸다. 판매량 호조와 그에 따른 수익성 개선이 주가에 적극적으로 반영된 모습이다. 다만 에스엘 주가는 안정적인 실적을 기반한 상승에도 불구하고 아직 주가순자산비율(PBR)이 1배 미만에 머물러 시장에서 저평가받고 있다는 평가를 받고 있다.

실적과 주가는 같은 방향으로 움직였다. 에스엘이 2020년에 이어 2년 연속 창사 이래 최대 실적을 거두자 주가는 급등했다. 실제 에스엘이 처음으로 매출 3조원과 영업이익 1000억원을 돌파하자 2020년 3월 7245억원에 머물던 주가는 1년 만에 2만8450원까지 치솟았다. 시가총액은 3365억원에서 1조3214억원으로 불어났다.

에스엘 주가는 2021년 오너 3세 이성엽 부회장이 대표이사로 올라서면서 또 한 번의 상승세를 보였다. 이 부회장이 프리미엄 전략을 꾀하며 고부가 제품인 LED 램프 공급 확대와 매출처 다각화를 달성한 영향이다. 보급형 차량부터 프리미엄 브랜드 제네시스까지 납품해 고속 성장의 발판을 마련했다는 평가다.

실제 에스엘은 매출 3조원을 돌파한 지 1년 만인 2022년 매출 4조원도 넘어섰다. 영업이익도 1979억원을 거둬 전년 대비 두 배가량 성장하는 기염을 토했다. 2023년도 매출 4조8388억원과 영업이익 3852억원을 거두며 몸집을 키웠다. 이에 에스엘의 주가는 지난해 6월 4만7650원까지 상승했다.

하지만 에스엘 주가는 지난해 하반기 글로벌 전기차 캐즘(일시적 수요 둔화)이 길어지면서 3만200원까지 떨어졌다. 엎친 데 덮친 격으로 트럼프 대통령의 상호관세 정책이 예고되면서 실적 악화를 우려하는 리포트가 쏟아져 주가는 2만7850원까지 내려왔다. 반년 만에 시가총액 9197억원이 사라진 셈이다.

에스엘은 탄탄한 실적을 기반으로 주가 반등에 나섰다. 지난해도 매출 4조9733억원과 영업이익 3952억원을 실현해 창사 최대 실적을 갈아치웠다. 특히 현대차그룹의 매출 의존도는 지난해 49.52%(현대차 17.85%, 현대모비스 17.16%, 기아 14.51%)까지 낮추며 매출 다각화도 성공했다. 이에 에스엘 주가는 이달 1일 장중 3만8350원으로 반등했다.

다만 에스엘은 시장에서 아직 저평가되고 있다. 실적 개선에 따른 주가 상승보다 보유 자산이 늘어나는 속도가 더 빨라 지난달 기준 PBR 0.75배에 머물렀기 때문이다. PBR이 1배 미만이라는 건 주가가 기업의 장부가치보다 낮게 평가되고 있다는 의미다.

주가수익비율(PER) 측면에서도 여전히 주가가 받쳐주지 못하고 있다는 평가가 나온다. 주가 상승세에도 불구하고 에스엘의 PER이 5배 안팎에서 움직이고 있기 때문이다. 사상 최대 실적을 달성하며 순이익 규모는 커졌지만 주가 상승 여력에서 한계를 보이고 있는 것으로 판단된다.

시장의 저평가에 에스엘의 목표주가는 긍정적이다. 지난달 에스엘의 목표주가를 다시 살펴본 증권사는 3곳이다. 모두 투자의견은 '매수'를 제시했다. 특히 다올투자증권은 에스엘을 최선호 자동차 부품주로 평가하며 목표주가를 기존 대비 16.28% 올린 5만원을 제시했다.

유지웅 다올투자증권 연구원은 "주력 고객사인 현대차와 GM 간의 공동 생산 차종 발표에 따른 동사의 구조적 수혜가 기대된다"며 "미국 현지 발생 매출 비중은 전체의 30% 수준에 해당하며, 올 상반기 뚜렷한 어닝 모멘텀을 겨냥한 비중 확대 전략이 유효하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

박완준 기자의 다른 기사 보기

-

- [현대차그룹 벤더사 돋보기]에스엘, 계열사 합병후 시총 '더블업'…저평가는 '여전'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]송호성 사장 "HMGMA 첫 생산, 내년 중반 하이브리드"

- [현대차그룹 벤더사 돋보기]에스엘, 투자 대폭 늘렸는데도 '무차입 기조' 유지

- [현대차그룹 벤더사 돋보기]'반세기' 동행 에스엘, 4년만에 영업익 400% '고속 성장'

- 현대차그룹, 美 1분기 '판매 신기록'…추가관세 '풍선효과'

- [thebell note]금호타이어 주총의 변곡점 '신뢰'

- [트럼프발 관세전쟁 대응전략]북· 중미 신공장 검토 넥센타이어, '현금 곳간' 사정은

- [현대차 대미투자 31조]글로벌 협력망 강화…GM과 '공유 전략' 청사진은