[ROE 분석]교보생명, '전략'이 만든 역대 최대 자기자본이익률[생명보험]④영업이익 이자비용 충분히 감내… 자본 '질' 먼저 높인 승부수 주효

최은수 기자공개 2025-04-11 07:59:34

[편집자주]

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

이 기사는 2025년 04월 07일 15시38분 THE CFO에 표출된 기사입니다

또 오랜 기간 신회계·건전성 제도(IFRS·K-ICS)에 대비해 자본의 '질'에 초점을 두고 관리한 게 빛을 발하기 시작했다. 현 상황을 고려하면 보완자본이나 금리가 상대적으로 낮은 후순위채권을 통한 리파이낸싱도 충분히 가능하다. 이 경우 이자비용을 경감하면서 모수에 해당하는 수익성을 다시 끌어올릴 전환점도 찾아온다.

◇'빅3 ROE 톱' 차지한 교보생명, 적은 자본으로 최대 효익

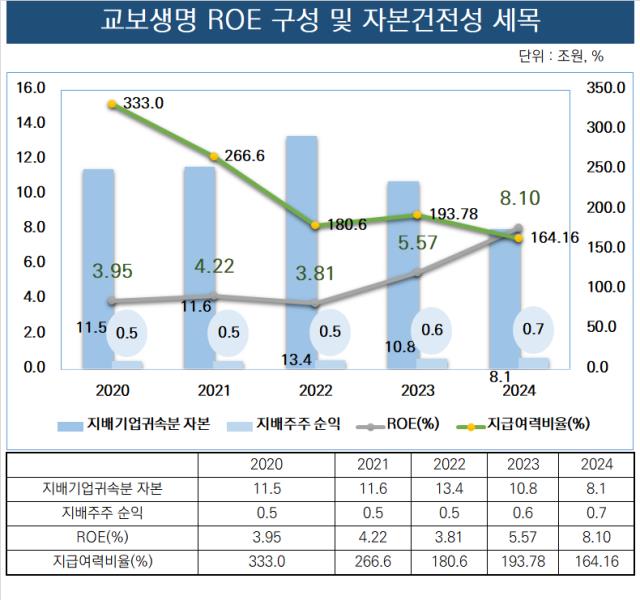

THE CFO는 2020년부터 2024년까지 5년 간 국내 주요 생명보험사 ROE 추이를 살펴봤다. ROE는 당기말 지배기업 소유주 및 누적 기준 순이익을 당기말 지배기업 소유주 귀속 자본으로 나눠 비율을 산출했다.

생명보험사 대형 3사, 즉 빅3 가운데선 교보생명의 ROE 추이가 가장 높았다. 2022년 즉 신회계·자본제도(IFRS17·K-ICS)가 들어오기 전만 해도 3% 안팎이던 이익률은 2023년부턴 상승세로 전환했다.

2024년 말 교보생명이 기록한 8%대의 ROE는 생명보험사 빅3(삼성생명·한화생명·교보생명) 중에서도 가장 높으며 업계 전체로도 상위권에 해당한다. 더불어 교보생명 출범 이후 가장 높은 수준의 ROE에 해당한다. 2022년 이전엔 IFSR17이 도입되기 전이라 단순 비교가 어렵다. 그럼에도 두자릿수에 가까워진 ROE를 확보한 점에서 의미를 찾을 수 있다.

교보생명은 생명보험사들의 자산 증가를 중심에 둔 경쟁에서 정중동을 택한 보험사다. 대한생명을 한화가 인수하기 전까지는 보험 전 업권을 통틀어 자산총계 2위에 자리했었다. 그런데 보수적이면서 전략적인 자산 관리 및 운용 기조 속에서 지금은 자산 총계 기준 2위 자리를 한화생명에게 내 줬다.

그러나 교보생명은 그 가운데서도 '수익성'을 지키는 데 주안점을 둬 왔다. 체급으론 다른 빅3 보험사에 밀리지만 양호한 수익성을 꾸준히 만들어내면서 이익률 지표를 전반적으로 끌어올렸다.

교보생명의 ROE가 보험사의 진면목을 확인할 수 있는 IFRS·K-ICS 제도 안에서 급등하기 시작한 것도 이런 기조와 관련이 있다. 2024년 말 교보생명의 지배주주 귀속분 순이익은 6523억원이다. 경쟁사인 한화생명이 11조원의 자기자본을 투입해 약 7375억원을 번 것과 비교해도 높은 효율을 나타낸다.

◇넉넉한 기본자본 여력, 여전히 남아 있는 '추가 상승 여지'

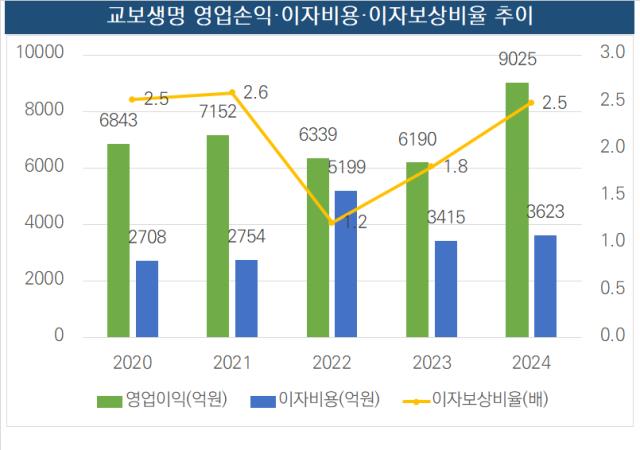

교보생명은 적극적인 자본확충을 선호해 왔지만 아직까지 추가 발행을 위한 여력은 충분히 갖고 있다. 특히 수익성을 끌어올리면서 이자비용에 대한 부담도 꽤 경감한 상태인데 향후 발행 전략에 따라 다시금 이자를 줄여 수익성을 올릴 기회가 찾아온다. 교보생명이 자본 발행에 나서도 리파이낸싱이 주는 효과가 ROE 희석을 최소화할 수 있다는 뜻이다.

교보생명의 이자보상배율은 2024년 말 기준 2.5배다. 전년 동기(YoY) 2.6배 대비 다소 줄었지만 여전히 양호하다. 2022년 1배 초반이던 배율은 2023년 이후 적극적으로 관리가 이뤄지며 상승세를 보이기 시작했다.

이자보상배율은 기업의 이자부담 능력을 판단하는 지표다. 이자보상배율이 1배가 넘으면 회사가 이자를 내고도 수익이 난단 뜻이다. 반면 1배 미만일 경우에는 영업활동을 통해 창출한 이익으로 이자비용조차 지불할 수 없는 상황인데 교보생명의 현 상황은 적어도 이자에 대한 고민이 커 보이진 않는다.

교보생명은 그간 신종자본증권을 발행해 양질의 자본을 확충하는 대신 다소 높은 이자율을 감내해왔다. 이 때문에 이자비용이 규모 대비 적지 않았다. 그런데 최근 이 부분에 대한 리파이낸싱 기대감이 커지고 있다. 신종자본증권을 선호하던 기조를 바꿔 지난해부터 본격적으로 후순위채를 발행하기 시작했기 때문이다.

교보생명이 신종자본증권 대비 후순위채를 선택하는 것은 수익성과 재무를 동시에 관리하기 위한 연장선으로 해석할 수 있다. 교보생명은 삼성생명을 제외하면 가장 충실히 기본자본으로 분류되는 양질의 자본을 쌓아온 보험사다. 이 상황에서 자본의 질은 조금 희석하더라도 금리를 잡게 되면 ROE를 움직이는 두 가지 변인 중 하나를 방어할 수 있다.

교보생명 관계자는 "변동성이 심한 장세와 시장 속에서 선제적으로 대응한 자산운용 전략과 보유수익률 제고를 통해 안정적으로 경상이익을 확보해 나간 점이 긍정적으로 작용했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- 하나금융 클럽원, 당근마켓 꽂혔다…상품위 재도전까지

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다

- [캐피탈사 리스크 관리 모니터]IBK캐피탈, 부동산PF 자산 관리 정조준…부실 전이 사전 차단

- [8대 카드사 지각변동]신한카드 독주에 균열…삼성 1위, KB·현대 추격 본격화

- [신협 부실여신 관리 점검]참담한 성적표 받은 866개 조합, 욕심이 화 불렀다

- [생명보험사는 지금]'넘사벽'이 되어버린 삼성생명의 고민은

최은수 기자의 다른 기사 보기

-

- [ROE 분석]교보생명, '전략'이 만든 역대 최대 자기자본이익률

- [ROE 분석]한화생명, 빅3 중 가장 낮은 이익률 상승세

- [ROE 분석]이익률 상승은 '착시' 생보 빅3도 자본감소 못 버텼다

- [ROE 분석]삼성생명, '업계 맏형답지 않던 이익률' 관리 시작

- [CFO Change]고정석 SK가스 신재생에너지실장, 케미칼 재무총괄로

- [2025 대한민국 사외이사 인식 조사]전문성 기업경영·재무 집중… 한층 두터운 BSM 필요

- [2025 대한민국 사외이사 인식 조사]후보는 누가 '천거'할까 사추위·경영진 막강한 입김

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [이슈 & 보드]롯데지주, 바이오로직스 또 베팅 '관세폭풍 두렵잖다'

- [Board Change]'전무 승진' 김성완 애경케미칼 CFO, 사내이사 연임