[파인원 road to IPO]FI 지분 62%, 오버행 물량 ‘1·3·6개월’ 분배③공동보유 확약 6개월, 고재생 대표 지배력 확보 방안 '관건'

성상우 기자공개 2025-05-14 08:27:19

[편집자주]

파인원이 설립 7년 만에 코스닥 입성을 앞두고 있다. 업력 10년이 안 된 제조업체가 꾸준한 연간 이익을 실현하면서 기술특례가 아닌 일반상장에 나서는 경우는 흔치 않다. OLED 분야의 원천 기술을 빠르게 국산화하면서 LG디스플레이와 중국 CSOT 등 국내외 탄탄한 고객사풀을 갖춰온 결과다. 장밋빛 성장 시나리오를 그리고 있지만 다소 취약한 재무여건과 부족한 현금성 자산, 최대주주의 불안한 지배력 등은 챙겨야 할 과제로 꼽힌다. 더벨이 파인원의 상장 행보를 짚어본다.

이 기사는 2025년 05월 09일 07시30분 thebell에 표출된 기사입니다

과반을 넘는 FI 지분은 상장 직후 시장에 출회될 물량이다. 회사 측은 1·3·6개월로 물량 출회 구간을 분배했다. 한꺼번에 대규모 물량이 쏟아질 위험은 어느 정도 덜었지만 애초에 FI 보유분 자체가 많은 만큼 상장 초반 면밀한 주가 모니터링이 필요해진 상황이다.

증권신고서에 따르면 파인원 최대주주인 고재생 대표의 지분율은 공모 전 기준 21.74%다. 공모 후에는 17.32%까지 낮아진다. 최대주주로서 안정적인 경영권을 유지하기에 충분한 지분율이라고 보긴 힘든 수준이다. 배우자와 자녀 등 특수관계자 지분을 합산하더라도 공모 후 기준 23%대다.

고 대표는 지배력 유지를 위해 특수관계자 외에도 개인 주주 중 우호 주주를 선별한 뒤 공동목적보유 확약을 맺는 방식을 택했다. 이에 개인주주 총 3인(라길승·이종학·양현식)이 갖고 있는 6%대 지분을 최대주주 지분으로 합치는 데 성공했다. 다만 이들 지분에 설정된 공동 보유 기간은 단 6개월이다. 그 사이에 고 대표는 별도의 지배력 유지 방안을 생각해내야 하는 셈이다.

최대주주 지분이 낮다는 건 그 외 일반 주주들의 지분이 높다는 의미다. 파인원의 경우 최대주주 보유분 이외의 지분을 대부분 FI들이 갖고 있다. 공모 전 기준 FI들이 보유한 총 지분율은 62.04%다. 공모 후에도 지분율은 49.43%에 달한다. 회사 가치의 절반을 FI가 소유하고 있는 형태다.

파인원은 단기간에 빠른 성장을 이룬 회사다. 특히 2020년대 들어서만 4배에 가까운 외형 성장을 이뤘다. 중소 창업기업으로 시작한 회사가 이 정도로 빠르게 성장하는 과정에선 그에 상응하는 대규모 투자 유치가 불가피했다. 최대주주 지분 희석과 FI들이 과반 지분을 보유하게 된 건 한편으론 당연한 결과로 볼 여지가 있다.

최초 투자 유치는 2020년에 이뤄졌다. 시리즈A로 기업은행과 주식회사 템스코가 각각 20억원, 5억원씩을 투자했다. 2022년 이뤄진 시리즈B 라운드에선 타임폴리오자산운용, SL인베스트먼트, 에이스톤벤처스, NH헤지자산운용, 케이런벤처스, NH벤처투자 등으로부터 160억원을 받았다. 2023년 시리즈C에서도 KDB산업은행, TS인베스트먼트 등에게 150억원을 유치했다. 지난해 진행한 프리IPO 투자금 50억원까지 합치면 4년간 총 385억원을 투자받은 셈이다.

상장을 앞둔 상황에서 투자자들 이목은 오버행 리스크로 향해 있다. 공모 주식까지 합쳐 지분율 70%에 이르는 물량이 상장 직후 수개월 내에 시장에 나올 수 있는 구조다. 잠재 물량 출회가 상장 초반 주가에 미치는 영향을 모니터링할 수밖에 없다.

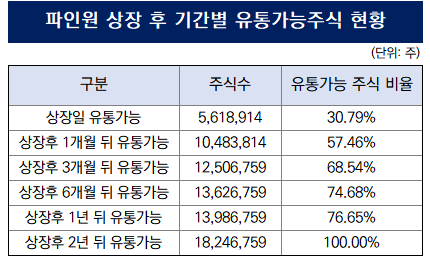

기간별 유통가능 주식 현황을 보면 상장일 곧바로 나올 수 있는 지분은 공모 주식(지분율 17.76%)을 합쳐 30.79%다. 상장 후 1개월 도래 시점엔 27.46% 지분이 추가로 시장에 나온다. 3개월차엔 11% 가량에 대해 추가 락업 해제가 이뤄지면서 총 68%대 물량이 유통되는 구조다. 6개월이 지나면 최대주주의 우호주주로 묶였던 지분도 추가로 나올 수 있다.

회사 측이 출회 물량 분배에 총력을 기울인 흔적은 남아있다. 전체 물량에 대해 1·3·6개월 등 3구간으로 보호예수 구간을 설정하면서 한꺼번에 30% 이상의 지분이 쏟아져 나오진 못하게 했다.

락업 해제 물량을 잘게 쪼갠 덕분에 27% 상당의 물량이 나오는 1차 락업 해제 구간만 순조롭게 넘긴다면 오버행 여파를 최소화할 수 있다는 가능성도 언급되는 추세다.

더벨은 회사 측 설명을 듣기 위해 이재범 파인원 부사장(CFO)에게 수 차례 문의했지만 회신받지 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [코스닥 CB 프리즘]대주주 CB 물량 떠안은 엔투텍, 만기 앞두고 '희비교차'

- [i-point]엔켐, 세계 최대 이차전지 전시회 'CIBF 2025' 참가

- [i-point]노을, 국제 세포병리학회서 자궁경부암 솔루션 AI 성능 공개

- [i-point]비트맥스, 자회사 아이엘포유 흡수합병

- [i-point]아티웰스, 스톡옵션 관리 플랫폼 myAward 출시

- [i-point]라온시큐어, 일본 생체인증 서비스 MAU 700만 돌파

- [i-point]한컴라이프케어, 국방산업연구원과 국방 R&D 협력

- [인벤테라 IPO 전략]매출 없어도 든든한 SI, 국내 1위 동국생명과학 '공생관계'

- '두산건설 공급' 창원 메가시티 자이&위브 청약 '흥행'

- HJ중공업·KAI, 고속상륙정 장비 '국산화' 나서는 이유는

성상우 기자의 다른 기사 보기

-

- [나우로보틱스 줌인]글로벌 Z사향 매출 추정치, 공모가 40%만 반영

- [파인원 road to IPO]FI 지분 62%, 오버행 물량 ‘1·3·6개월’ 분배

- [노머스 줌인]오버행 대부분 해소, 마지막 해제 물량 ‘예의주시’

- [i-point]바이오솔루션, 200% 무상증자 결정

- [i-point]신테카바이오, 1분기 매출 9억 '턴어라운드'

- [i-point]케이쓰리아이, 로봇 시뮬레이션 개발 "피지컬 AI 시작"

- [i-point]케이웨더, 폭염관리용 체감온도 측정기 출시

- [노머스 줌인]상장 6개월 만에 공모가 근접, 고평가 논란 해소 '변곡점'

- [나우로보틱스 줌인]기술 공유·자재값 인하, 글로벌 고객사 파트너십 ‘눈길’

- [파인원 road to IPO]공모자금 과반 시설투자로, 8.6G 선점 '총력'