[현대건설 SMR 리포트]미래 성장동력 '차세대 원전', 밸류업 해법될까③PBR 0.64배 수준, CEO 인베스터데이 이후 주가 상승 '뚜렷'

김서영 기자공개 2025-05-21 07:42:49

[편집자주]

1971년도 고리 1호기 원전 건설. 현대건설은 이를 시작으로 지난 50여년 동안 글로벌 대형원전 시장에서 존재감을 키웠다. 전 세계 원전 10기 중 3기는 현대건설이 시공했을 정도다. 이같은 기술력과 노하우를 기반으로 차세대 원전시장을 정조준하고 있다. 미국 원자력 기업 '홀텍(Holtec)'과 손잡고 소형원전인 SMR 시장을 공략한다. 더벨이 현대건설의 SMR 경쟁력과 로드맵을 깊숙이 분석해본다.

이 기사는 2025년 05월 20일 07시20분 thebell에 표출된 기사입니다

현대건설을 비롯한 건설주는 주가순자산비율(PBR)이 1배 미만으로 저PBR주에 속한다. 그간 현대건설은 재경조직을 앞세워 주가부양 정책을 펼쳐왔다. 이번엔 뉴에너지사업부를 중심으로 주가를 끌어올려 PBR 개선을 이룰 수 있을지 주목된다.

◇'SMR 로드맵' 발표에 최저점 대비 88.8% 급등

현대건설 주가는 3월부터 오름세가 계속되고 있다. 19일 장중 4만5900원을 기록하면서 최고가를 경신했다. 이날 주가는 5만5500원으로 장을 마감했다. 작년 초 주가(3만4000원대)로 회복한 것뿐만 아니라 최저점(2만4100원) 대비 88.8% 급등한 수치다.

현대건설 주가는 작년 한 해 하락세를 보였다. 작년 12월 9일 장중 2만4100원까지 떨어지면서 52주 최저점을 기록했다. 현대건설만의 문제라기보다 건설업계에 닥친 몇 년간의 장기 불황에 따라 시장 불확실성이 높아진 게 주가에 반영됐던 것으로 풀이된다.

하락하던 주가는 두 번에 걸쳐 상승세로 전환했다. 1조2000억원 규모의 '빅배스(Big Bath)'와 SMR 로드맵 발표 덕분으로 분석된다.

현대건설은 작년 말 잠정 실적을 발표해 1조2209억원의 영업손실을 발표했다. 현대건설이 영업 적자를 기록한 건 23년 만이다. 자회사 현대엔지니어링과 함께 해외 플랜트 사업 일부의 원가 상승분을 일시에 반영하는 빅배스 전략을 펼친 영향이다. 통상 영업손실은 주식 시장에서 부정적 요인이지만, 경영진 교체 시기 빅배스를 단행해 실적 불확실성이 해소됐다고 판단하며 반대로 주가가 뛰었다. 실적 발표 이틀 뒤 주가는 2만4000원대에서 3만원을 돌파했다.

또 다른 주가 반등 요인으로 CEO 인베스터 데이가 꼽힌다. 지난 3월 말 현대건설은 인베스터 데이를 개최하고 오는 2050년까지 '에너지 트랜지션 리더'로 도약하겠단 포부를 밝혔다.

에너지 전략의 중심엔 SMR이 있다. 미국 원전기업인 '홀텍(Holtec)'과 손잡은 현대건설은 올해 6월 중으로 영국 원자력청(GBN·Great British Nuclear), 상반기 안엔 미국 도미니언 에너지(Dominion Energy)로부터 SMR 기술 선정을 받는다는 계획이다. 올해 안에는 미국 미시간주 팰리세이즈(Palisades)에 원전 계약을 맺을 예정이다. 또 궁극적으로 2030년 이후부터 SMR EPC를 본격적으로 착공하겠다는 구상이다.

실적 발표 이후 주춤하던 주가가 인베스터 데이를 기점으로 다시 움직이기 시작했다. 3월부터 두 달간 3만4000원선에서 움직이던 주가가 상승세로 돌아섰다. 이달 5월 초 현대건설 주가는 종가 기준 4만800원을 기록하며 4만원선을 돌파했다.

◇증권가 목표주가 5만8000원…저PBR 해법 '주목'

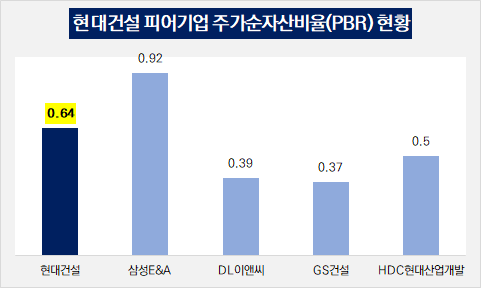

현대건설의 미래 성장동력으로 낙점된 차세대 원전 사업이 저PBR 상황을 개선할 해결책이 될지 업계의 이목이 쏠린다. 현대건설은 PBR이 1배를 넘지 못하는 저PBR 기업에 속한다.

작년 말 기준 현대건설의 PBR은 0.64배로 나타났다. 같은 기간 피어그룹으로 꼽히는 삼성E&A PBR은 0.92배로 나타났다. 이외에 △HDC현대산업개발 0.5배 △DL이앤씨 0.39배 △GS건설 0.37배 등을 기록했다.

그간 현대건설은 정부의 '밸류업 프로그램' 정책에 발맞춰 저PBR 해결을 위해 노력해왔다. 지난 2023년 10월 향후 3년간 별도 기준 순이익의 20~30%를 배당하겠다고 밝혔다. 나아가 올 3월에는 총주주환원율(TSR)을 도입해 25%를 목표치로 제시했다. 주당 배당금도 기존 주당 600원에서 800원으로 상향했다.

올해 증권업계에서 주목하는 건 바로 현대건설의 SMR 성과다. KB증권은 리포트를 통해 "현대건설과 홀텍이 글로벌 SMR 시장의 게임 체인저로 부상할 가능성이 높아지면서 올해 하반기 SMR 분야에서 성과가 두드러질 것"이라며 "하반기 미국 DOE의 '3.5세대 경수로 기반 SMR 프로그램' 지원 대상으로 확정될 경우 관련 시계가 빠르게 돌아갈 것"이라고 전망했다.

KB증권에서 제시한 목표주가는 5만8000원이다. 이는 19일 종가(4만5500원)와 비교해 27.47% 오른 수치다. 올해 1분기 말(자본총계 9조7908억원) 기준 주가가 5만8000원 수준으로 상승하게 될 경우 PBR은 0.66배가 될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 애경케미칼, 신사업 확장·시장 확보 '총력'

- 실리콘투, 1분기 성적표 '상세 공개'…"IR 활동 강화"

- '이익 개선' 더핑크퐁컴퍼니, 상장 불씨 되살리나

- [캐시플로 모니터]'벌크업' 한세예스24, 현금흐름은 '마이너스' 전환

김서영 기자의 다른 기사 보기

-

- [건설리포트]'흑자전환' 코오롱글로벌, 원가 절감 숨은 공신은

- [현대건설 SMR 리포트]미래 성장동력 '차세대 원전', 밸류업 해법될까

- [현대건설 SMR 리포트]'시공부터 전력 판매까지' 차세대 원전 청사진은

- [건설리포트]한신공영, 포항 펜타시티 준공에 재무 개선 '톡톡'

- [현대건설 SMR 리포트]대형원전 자신감, 소형화 경쟁 우위 점할까

- [건설리포트]'흑자전환' 동부건설, 수익형 수주 전략 통했다

- [지배구조 분석]우미건설, 자회사 합병해 '선택과 집중'

- [건설리포트]'회생졸업 9년차' 동아건설산업, 3년 연속 외형 성장

- [Company Watch]금강공업, '100억대' 모듈러 생활관 수주 낭보

- [Company Watch]자이에스앤디, 시행사 '러브콜' 수주잔고 3조 육박