뚝심의 한투, 우월한 우투, 집중력의 KB투자 [DCM/총론]한국투자, 주관·인수 석권…IBK·하이투자, 다크호스 부상

황철 기자공개 2012-12-29 00:14:36

이 기사는 2012년 12월 29일 00시14분 thebell에 표출된 기사입니다

한국투자증권이 우세승을 거뒀지만 우리투자증권·KB투자증권도 미세한 격차로 선두권을 형성했다. 특히 KB투자증권은 4분기 중 무서운 속도로 실적을 쌓으면 우리투자와 한국투자의 경쟁구도를 삼파전으로 바꿔 놓았다.

KDB대우증권도 뒷심을 발휘하며 전통적 강자의 체면을 지켰고 신한금융투자·SK증권도 이름값을 했다. 지난해 약진을 거듭했던 삼성증권은 거액자산가를 대상으로 한 국공채·해외채 영업으로 전략적 방향을 돌린 탓에 두각을 나타내지 못했다. 동양증권 역시 인력유출, 자본력 감소, 금융투자협회 제재 등 내홍을 거듭하며 전 같지 않은 영업력을 보였다.

반면 신한금융투자는 초대형 자산유동화증권(ABS)을 바탕으로 하반기들어 일반 기업 채권(SB)에도 주력하며 처음으로 대표주관 '탑 5'에 올랐다. 또 하위권에 맴돌던 IBK투자증권과 하이투자증권은 놀라운 약진을 거듭해 상위권 진입을 꾀하고 있다.

◇ 한국투자, FB 기반 하반기 SB 공략 주효

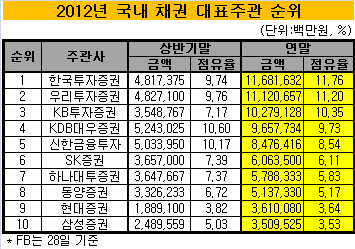

한국투자증권의 뚝심은 대단했다. 연초 '2011년 더벨 리그테이블 어워즈'에서 Best FB House로 선정될 당시 "국내 채권 전체 1등 IB가 되겠다"던 공약(公約)은 공약(空約)이 아니었다. 한국투자증권은 만년 5위권에 머물다 당당히 대표주관·인수 부문 모두 1위에 올랐다.

머니투데이더벨 리그테이블에 따르면 2012년 국내 채권(SB, FB, ABS;28일 기준) 발행량은 101조725억 원(모집주선, 직접공모 포함)에 이른다. 국내 회사채 시장 역사상 처음으로 100조 원을 돌파했다.

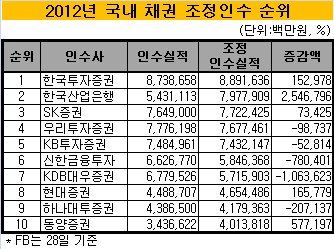

이중 한국투자증권은 11조6816억 원(11.76%)의 채권을 대표 주관했다. 3분기까지 우리투자증권에 7000억 원 가까이 실적이 밀렸지만 마지막 분기 뚝심을 발휘해 전세를 역전시켰다. 인수 부문에서도 8조7387억 원(8.80%)의 실적을 쌓아 우리투자증권과의 차이를 1조 원 가까이로 벌렸다.

한국투자증권은 강력한 경쟁그룹을 따돌리기 위해 여신전문금융채권(FB)를 전략적으로 활용했다. 여전채에서만 3조4029억 원의 대표주관실적을 올려 우리투자증권 2200억 원, KB투자증권 1조785억 원과 상당한 차이를 벌렸다.

|

더 놀라운 것은 일반 회사채(SB)의 역주다. 한국투자증권은 상반기까지 디펜딩(defending) 챔피언인 우리투자증권에 1조6000억 원 가량 SB 대표주관 실적이 밀렸다. 그러나 하반기 바뀐 발행제도에 적응하며 4조9410억 원의 실적을 쌓았다. 특히 4분기에는 2조5400억 원 어치를 대표주관하며 우리투자증권(1조5083억 원)을 1조 원 이상 앞섰다.

SB 인수 부문에서도 연간 6조1560억 원의 실적을 올려 우리투자증권(6조500억 원)을 1060억 원 차로 제쳤다.

비록 한국투자증권에 영광의 1위를 내주었지만 2011년 베스트 본드 하우스 우리투자증권도 체면을 지켰다. 2012년 11조1207억 원(11.20%)의 대표주관실적을 올렸다. 한국투자증권과 불과 5610억 원의 차이다. 회사채의 본류인 일반 기업 채권(SB)에서만 8조9983억 원 어치의 물량을 채웠다.

KB투자증권의 막바지 선두권 진입도 눈에 띈다. KB투자증권은 상반기까지 대표주관 7위, 조정인수 5위로 불안한 출발을 보였다. 하지만 3분기 조금씩 영업에 속도를 냈고 4분기에만 4조 원이 넘는 물량을 대표주관하는 왕성한 식욕을 드러냈다. 연간 대표주관실적 10조2791억 원(10.35%)의 40%에 이르는 규모를 4분기에 추가한 것. 인수 부문 역시 4분기(3조1850억 원) 호실적을 바탕으로 우리투자증권·SK증권과 어깨를 나란히 했다.

하지만 급하게 먹은 음식은 뒤탈이 나게 마련이다. KB투자증권은 4분기 인수 물량(1조8410)의 45%에 해당하는 8321억 원 어치의 미배정 채권을 떠안았다. 수요예측을 시행한 4월 이후 미배정 인수 누적액은 1조8356억 원에 달한다. 이중 일부는 손실을 감수하고 시장에 내놓았고 나머지는 자체 보유로 평가손을 입으며 상당한 위험을 감수하게 됐다.

신한금융투자의 도약도 주목할 만하다. 신한금융투자는 올해 8조4764억 원(8.54%)의 채권을 대표주관했다. 자산유동화증권을 적극 공략한 것이 주효했다. 신한금융투자는 1분기 LH공사 임대료 채권, LG유플러스 단말기할부채권 유동화 단 두 건의 딜로만 무려 2조370억 원의 실적을 쌓았다. 4분기 들어 SK텔레콤과 LG유플러스 등 통신사 조달을 더 적극적으로 도와 ABS 실적을 3조9721억 원까지 끌어올렸다. 하반기 일반 기업 채권(SB) 대표주관에도 속속 참여해 업계에서 여섯번째로 많은 3조9293억 원으로 연간 실적을 올렸다.

◇ 삼성증권, 조정인수 10위권 밖..산은 수수료률 최고

중위권에서는 IBK투자증권과 하이투자증권의 약진이 돋보인다. 현대중공업그룹, IBK기업은행이라는 막강한 배경이 기틀을 제공했다.

IBK투자증권, 하이투자증권은 올해 2조4775억 원, 1조8235억 원 어치의 채권을 대표주관하며 12위, 15위에 올랐다. 인수 부문에서도 3조 원이 넘는 실적을 쌓았다. 이들은 지난해 2000~3000억 원에 불과한 대표주관 실적으로 최하위권에 머물러 있었다.

이들의 뒤에는 막강한 대외신인도를 갖춘 계열집단이 있었다. 하이투자증권은 올해 현대중공업그룹이 빅딜 퍼레이드를 벌이며 채권시장에서 영향력을 키운 반시이익을 얻었다. 바터 영업을 벌이진 않더라도 증권사를 계열로 둔 그룹의 채권 주선 과정에서 협상력을 높일 개연성은 충분하다.

|

IBK투자증권 역시 대형 은행 계열이라는 장점을 살려 금융기관과의 네트워크를 적극 활용했다. 이를 통해 여신전문금융기관 채권(FB)을 중심으로 실적을 차곡차고 쌓았고 SB로 영역을 확대해 갔다.

대형 증권사 중에서는 지난해 파란의 주인공 삼성증권의 기세가 꺾였다. 삼성증권은 지난해 대표주관 5위, 인수 4위로 신흥강자의 탄생을 알리며 베스트 이노베이티브 하우스로도 선정되기도 했다.

하지만 올해 들어 주관·인수 모두 10위권 안팎에 머물며 돌풍을 이어가지 못했다. 회사 차원에서 고액 자산가를 대상으로 한 웰스메니지먼트(WM) 영업으로 전략적 중심을 옮긴 영향으로 풀이된다. 회사채에서 해외채, 국채 등공략 대상을 바꾼 것. 연초 조직개편 이후 원화채 영업에 대한 집중력이 다소 흐트러졌다는 평가도 받고 있다. 삼성증권은 수수료를 반영한 조정인수실적 순위 11위까지 미끄러져 열손가락 안에도 포함되지 못했다.

한편 한국산업은행은 연초부터 중소기업 자금 지원 성격의 인수에만 주력했다. 그 결과 대표주관 실적은 1조4028억원에 그쳐 8위로 미끄러졌다. 반면 5조4311억원 어치의 채권을 인수했고 수수료도 업계 평균보다 높게 받아 조정인수순위 2위에 올랐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '빅데이터' 뉴엔AI, 코스닥 상장 예심 4개월만 통과

- NH농협은행, '단기채·가치주' 고수…안정성 중점

- 라이프운용 PIV펀드, KB증권서 300억 자금몰이

- 신한PBS-타임폴리오, 두 번째 맞손…롱숏에 힘쏟는다

- [택스센터를 움직이는 사람들]"세무·법률·부동산 전문가 라인업…'연구 DNA' 전문성 제고"

- 신한증권 가판대 전면 재배치, 기아·삼전 신규 등판

- [연금시장에 분 RA 바람]AI PB의 등장…규제 탓에 더뎠던 확산 속도

- 블루코브운용, 명동 뉴오리엔탈호텔 인수한다

- 미래에셋운용 '핀→테크' 진화…퇴직연금 RA 진출

- [상호관세 후폭풍]포스코, 현대제철 미국 현지 JV 검토 배경은