쉰들러, 현대엘리 손실 증명할 수 있나 7일 알프레드 쉰들러 회장 '텔레콘퍼런스'.."구체적 자료 제시 필요" 지적

김장환 기자공개 2014-02-07 09:15:00

이 기사는 2014년 02월 06일 15시18분 thebell에 표출된 기사입니다

|

6일 쉰들러 측 대리인에 따르면 알프레드 쉰들러 회장은 오는 7일 열릴 텔레콘퍼런스에서 '손해를 본 것이 얼마이고 또 무엇 때문인지'와 '현대그룹의 문제와 소송을 지속하는 이유가 뭔지'에 중점을 둔 발표를 계획하고 있다. 이를 토대로 현대엘리베이터가 진행하는 유상증자에 참여하지 않은 이유를 설명할 계획이다. 화상전화 방식으로 이뤄질 이번 콘퍼런스는 약 1시간가량 진행이 예정돼 있다.

업계가 이번 텔레콘퍼런스를 주목하는 것은 과연 쉰들러가 현대엘리베이터 지분 투자로 얼마나 손해를 봤는지 뒷받침되는 자료를 명확히 제시할 수 있을 지 여부 때문이다. 쉰들러는 현대엘리베이터를 상대로 각종 소송전과 사사건건 반대편에 서는 주요 근거로 손실 문제를 들어왔다. 하지만 변동성을 갖는 평가손실에 근거한 손실 주장이어서 근거가 다소 희박하다는 해석이 많았다.

우선 쉰들러가 그동안 현대엘리베이터 지분을 매입한 가격과 현재 주가를 보면 일정 부분 손실을 본 것은 명확하다. 단순 투자 지분과 주가만을 놓고 봤을 때다.

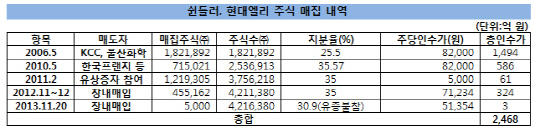

쉰들러가 현대엘리베이터의 2대 주주로 올라선 것은 2006년 5월이다. 쉰들러는 당시 '5% 지분 공시룰' 위반으로 주식 매각 명령을 받은 KCC 및 울산화학 등으로부터 '블록딜' 형태로 주식 182만 주를 한꺼번에 매입했다. 주식 매입가는 주당 8만 2000원으로 장중에 형성된 가격과 비슷한 수준이었다.

|

4년 후부터 쉰들러는 현대엘리베이터 지분을 급속도로 늘리기 시작했다. 2010년 5월 한국프랜지공업으로부터 주식 253만 6913주를 상당히 웃돈을 얹어주고 사왔다. 이후 유상증자에 참여하거나 장내에서 지분을 매입하는 방식으로 지분율을 35%까지 늘렸다. 지난해 말 매입한 주식까지 포함해 현재 쉰들러의 주식수는 421만 6380주까지 늘었지만 유증에 불참하면서 지분율은 30.9%까지 줄었다.

현재 쉰들러가 확보하고 있는 현대엘리베이터 주식 가치는 매입가에 비해 크게 떨어지는 수준이다. 5일 종가 기준 쉰들러가 보유한 현대엘리베이터 주식 421만 주의 가격은 1830억 원. 반면 쉰들러가 블록딜과 유증 참여, 장내 매입 등에 참여하면서 현대엘리베이터 지분 확보에 쓴 자금은 총 2500억 원이다. 670억 원 가량 손실을 보고 있는 셈이다.

그런데 쉰들러는 지분 매입가격과 현재의 주가 하락에 따른 차액만을 두고 대규모 손실을 말하는 것이 아니다. 투자 지분의 평가이익 하락에 따라 발생한 당기순손실이 쉰들러 측 주장의 핵심이다. 쉰들러가 현대엘리베이터로 인해 발생했다고 주장하는 지난해 평가손실은 2억 4000만 달러(한화 2600억 원)에 달한다.

쉰들러는 현대엘리베이터 투자 지분을 회계장부에 올려 평가이익과 손실을 고스란히 반영하고 있다. 정확한 반영계정은 확인되지 않지만 국제회계연결기준(IFRS) 항목으로 유추해보면 매도가능자산(증권)으로 분류했을 것으로 예상된다.

투자 지분의 주가가 하락하면 자본 항목의 기타포괄손익 누계액이 마이너스, 반대로 상승하면 플러스로 변동성을 띄게 된다. 지난해 현대엘리베터 주가가 연초(1월 1일)보다 연말(12월 31) 기준 크게 하락하면서 쉰들러의 회계장부에 대규모 평가손실이 반영됐다는 얘기다. 쉰들러는 이를 토대로 지난해에만 2600억 원대 순손실을 봤다고 주장하고 있다.

문제는 2013년 이전까지만 해도 쉰들러가 현대엘리베이터의 투자지분을 통해 대규모 평가이익을 누려왔다는 점이다. 당장 불과 1년 전인 2012년만 해도 쉰들러는 현대엘리베이터 지분으로 2300억 원대 평가차익을 누린 것으로 알려져 있다. 그것도 쉰들러가 주도한 경영권 분쟁 이슈 때문에 연말(12월 28일) 주가가 급속도로 증가했기 때문이다. 2012년 말 당시 현대엘리베이터 주가는 11만 3000원으로 쉰들러가 쥐고 있던 주식 가치는 4760억 원까지 치솟았다.

쉰들러가 직접 손해배상은 제기하지 않으면서도 경영진을 상대로 현대엘리베이터에 대한 손해배상을 청구하고 나선 것 역시 이 같은 이유 때문으로 분석된다. 어느 해에는 대규모 이익을 봤고, 또 어느 해에는 손실을 봤다. 손실과 이익의 가변성이 크기 때문에 재판부에 자신들의 손해를 입증하기가 쉽지는 않았을 것이란 해석이다. 동시에 주식시장에 투자한 주주의 손실은 회사 자체에 책임이 없다는 점도 한 몫을 한 것으로 보인다.

증권사 관계자는 "현대엘리베이터가 파생상품 계약으로 인해 지속적인 평가손실을 보고 있고 최근 이로 인해 주가가 하락하는 것도 사실"이라며 "하지만 2대주주인 쉰들러의 경우 올해 들어 손실을 보기는 했더라도 이전까지 이익을 본 적도 있기 때문에 단순 지난해 주가를 토대로 전체적으로 손해를 봤다고 말하기는 어려워 보인다"고 평가했다.

업계에서는 쉰들러가 이번 텔레콘퍼런스를 통해 손실을 뒷받침할 수 있는 명확한 자료를 제시해야 한다는 지적이 많다. 기본적으로 향후 현대엘리베이터로 인한 손실 여부를 객관적으로 증빙하지 못할 경우 국내 여론은 등을 돌릴 수밖에 없다.

재계 관계자는 "과거 소버린 사태 등으로 인해 국외기업의 국내기업에 대한 적대적 인수·합병(M&A) 시도에 대해 국내 여론은 지극히 보수적인 것이 현실"이라며 "지금까지 해왔던 것처럼 뭉뚱그려 '얼마의 손해를 봤다'라고만 주장하는 것은 설득력이 떨어질 수밖에 없다"고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목