[보험경영분석]안양수 KDB생명 사장, '가치극대화' 과제[FY2014 CEO성과평가]⑫실적·RBC비율·손해율 등 해결과제

윤 동 기자공개 2015-05-19 06:30:00

이 기사는 2015년 05월 12일 17시20분 thebell에 표출된 기사입니다

|

특히 만기가 돌아오는 사모펀드의 경우 통상 1년씩 만기를 연장하는데 반해 한 번에 2년을 연장한 것은 올해는 매각에 신경 쓰지 않고 실적회복에 주력하겠다는 의도로 풀이된다.

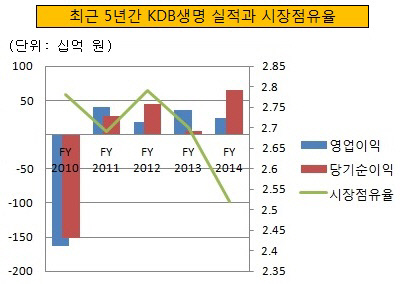

KDB생명은 매각도 불발됐을 뿐 아니라 혼란스러운 과정 속에서 회사의 실적이 크게 저하되면서 타격을 입었다. 2013 회계연도 영업수익(매출액)은 2조 4261억 원으로 전년 대비 33.41%, 당기순이익은 45억 원으로 89.75% 급감했다. 2014 회계연도에 영업수익과 당기순이익이 예년 수준으로 회복되기는 했으나 아직도 불안이 남은 상황이다. 지난 3월 취임한 안 사장에게 회사의 가치극대화라는 과제가 부여된 것은 이 때문이다.

|

지난해 KDB생명의 성장성을 보면 가치극대화가 쉽지는 않을 것으로 전망된다. 수입보험료와 그에 따른 시장점유율이 점차 줄어들고 있기 때문이다. KDB생명의 시장점유율은 2010 회계연도 2.78%, 2012 회계연도 2.79% 수준이었으나 2013 회계연도 2.7%, 2014 회계연도 2.52%로 지속적으로 하락하고 있다. 점유율 하락에는 농협생명의 시장참여 등이 영향을 끼친 것으로 보인다.

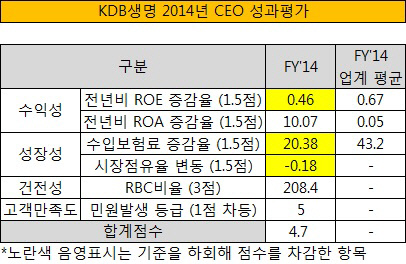

건전성을 대표하는 RBC비율도 리스크가 존재한다. 지난해 말 KDB생명의 RBC비율은 208.4%로 국내 상위 10개 보험사 중 가장 낮다. 거기에 2010, 2013, 2014년에 발행한 후순위채 총 2650억 원의 자본이 올해도 20%씩 차감될 예정이다. RBC비율은 가용 자본이 낮아지면 하락하는 성격을 가지고 있기 때문에 추가로 하락할 가능성이 있다. 다만 올해 3월 말 기준 RBC비율이 232.1%로 상향돼 우려를 불식시켰다.

|

손해율도 과제다. 지난해 KDB생명의 위험보험료 대비 사망보험금비율(손해율)은 104.47%로 나타나 상위 10개 보험사 중 유일하게 100%를 초과했다.

다만 2013 회계연도 당시 0.04%에 불과했던 영업이익률이 2.11%로 정상화된 것은 고무적이다. 이는 2014 회계연도 운용자산이익률이 한화생명(5.21%), 동양생명(4.96%)에 이어 업계 3위의 실적(4.9%)을 냈기 때문으로 풀이된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 신한증권 '콥데이' 문전성시…운용업계 참여 '후끈'

- 외면받던 TDF ETF, 3년만에 재조명 배경은

- 신한PWM '라운지형' 리뉴얼 속속…반포센터 벤치마킹

- "강남 VVIP 타깃, 리빙트러스트 특화점포 만든다"

- NH증권, 신흥국에 주목…미국 주식 비중은 축소

- 한투밸류, '글로벌리서치배당인컴' 월지급형 내놓는다

- [Deal Story]'실적 주춤' LX하우시스, '파트너 보강'에 회사채 흥행

- [회생절차 밟는 홈플러스]'고소장'에서 물러선 증권사, 다음 스텝은

- [Deal Story]CJ제일제당, 공모채 조 단위 수요…금리도 '만족'

- [thebell note]VIP운용의 ‘최애 양성소’