제일약품, 늘어난 현금 '착시효과' 1분기 매입채무 348억 급증 주요인...'현금 유동성 확보' 지적도

김선규 기자공개 2015-05-28 08:24:00

이 기사는 2015년 05월 26일 08:00 thebell 에 표출된 기사입니다.

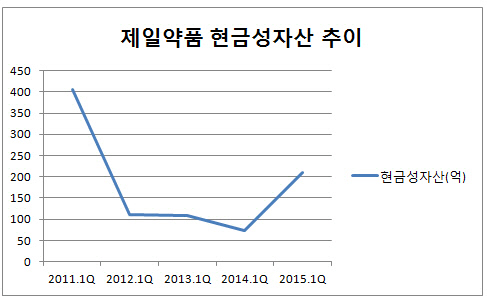

26일 제일약품의 1분기 검토보고서에 따르면 제일약품의 올해 1분기 현금 및 현금성자산은 201억 원으로 전년 말보다 175% 증가했다. 2012년 약가인하 이후 가장 많은 현금을 보유하고 있는 셈이다. 영업활동현금흐름도 크게 개선됐다. 1분기 영업활동으로 창출된 현금은 171억 원으로 흑자로 돌아섰다.

|

다만 1분기 영업이익과 순이익이 각각 12억, 11억 원이라는 점에서 순수 영업활동을 통해 벌어들인 현금으로 보기에는 무리가 있다는 지적이다. 저조한 수익성에도 현금흐름이 개선된 이유로 전년보다 크게 늘어난 매입채무를 주요 요인으로 꼽는다.

3월 말 기준 제일약품의 매입채무는 1388억 원으로 전년 말보다 348억 원이 증가했다. 외상으로 매입한 물량이 그만큼 늘어났다는 얘기다. 같은 기간 매출채권과 재고자산이 다소 늘었지만 매입채무 증가 폭을 넘어서는 수준은 아니었다. 3월 말 매출채권은 1869억 원, 재고자산 636억 원으로 전년 말보다 각각 86억 원, 50억 원이 늘어나는데 그쳤다.

이는 운전자본(매출채권+재고자산-매입채무) 감소로 이어지면서 현금성자산 증가와 현금흐름 개선에 긍정적인 영향을 끼쳤다. 외상으로 파는 물량이 그만큼 커지지 않았고 외상으로 끌어오는 물량(매입채무)이 크게 늘면서 현금흐름에 긍정적 영향을 미친 셈이다.

|

매입채무가 늘어난 이유는 제일약품이 신규품목을 대거 도입했기 때문이다. 지난해 제일약품은 다국적 제약사인 화이자와 다케다제약 등과 코프로모션을 계약하면서 신규품목을 늘렸다. 제일약품 관계자는 "다국적사로부터 신규품목 물량 확보에 나서면서 매입채무가 증가했다"며 신규품목이 늘어나고 매출이 확대되면서 매입채무도 함께 늘어났다는 설명이다.

제일약품의 매입채무는 다국적사와 거래에서 발생한 것으로 파악된다. 특히 화이자와 일본 다케다제약의 오리지널 상품을 떼다 팔고 있어 이들 업체와의 매입채무 거래가 많다. 장부가격 270억 원에 달하는 본사 사옥을 화이자가 보유한 매출채권 담보로 제공할 정도다.

신규품목 도입과 매출 확대에 따라 늘어날 수 있다는 점을 고려하더라도 올해 1분기 매입채무는 과도하게 늘었다는 지적이다. 이에 따라 재무운용 차원에서 운전자본을 조정한 것이 아니냐는 관측도 나온다.

업계에서는 제일약품의 매입채무 급증이 재무구조 훼손을 최소화하는 동시에 유동성을 확보하기 위한 수단으로 보고 있다. 매입채무 자체는 부채 항목에 계상되지만 현금(자산)을 그만큼 쌓아놓게 되면 재무구조 훼손을 최소화할 수 있다. 현금흐름도 좋아져 오히려 전반적인 재무가 우호적으로 보이게 만드는 '착시효과'까지 낼 수 있는 셈이다.

업계 관계자는 "매입채무 자체가 어차피 갚아야 할 돈"이라며 "실질적인 유동성 확보차원에서 현금을 마련한 것으로 보기 힘들다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?