미래에셋은 금호산업 제3자매각도 염두에 뒀다 '강공 드라이브' 배경.."높은 가격 받고 파는게 상식 아닌가" 너무 다른 상황인식

문병선 기자공개 2015-07-31 09:39:54

이 기사는 2015년 07월 30일 15시12분 thebell에 표출된 기사입니다

취재 결과 그룹 관계자들은 "높은 가격을 받을 수 있다면 받도록 노력하는 게 매각측의 상식이고 처음부터 낮은 가격을 부를 필요는 없다"라는 원칙론을 갖고 있는 것으로 파악됐다.

이런 상황 인식은 박삼구 금호아시아나그룹 회장과 벌이고 있는 매각 협상에서 가격 조정 요구를 받게 될 경우 받아들일 수 있음을 시사하는 것이기도 하고 경우에 따라 박삼구 회장과의 협상이 무산되더라도 제3자에게 매각하면 된다는 생각을 가지고 있음을 암시한다.

30일 미래에셋금융그룹 및 투자은행(IB) 업계, 그리고 재계 의견을 종합하면 다른 채권은행과 달리 미래에셋금융그룹은 채권단이 채권회수율을 높이려 하는 게 당연하고 적정 경영권 프리미엄이란 확정적으로 정해진 전례가 없다는 생각을 갖고 있었다.

미래에셋금융그룹 고위 관계자는 "매각하는 쪽에서 처음부터 높은 가격을 요구하는게 잘못된 것인가, 만일 높은 가격을 요구했다가 그 가격에 팔리게 되면 다른 채권은행에게도 좋은 일 아닌가 생각된다"며 "매각하는 쪽에서 왜 인수하려는 쪽의 사정을 봐줘야 하는지, 적정 경영권 프리미엄을 초과했다고 하는데 그럼 적정 경영권 프리미엄이라는 건 어느 수준에서 정해진 것이 있는지 묻고 싶다"고 말했다.

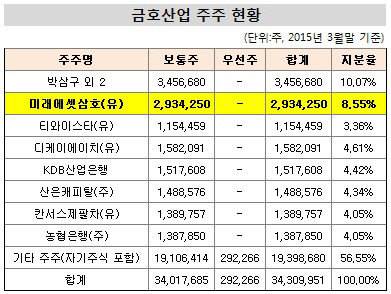

|

미래에셋금융그룹이 비록 비공개적이긴 하지만 금호산업 매각과 관련해 언론에 입장을 전하기는 처음이다. 지난 5년간 길었던 금호산업의 워크아웃 기간 중 미래에셋금융그룹은 한번도 금호산업 경영정상화 방식 또는 매각 방식에 대해 구체적인 속내를 내비친 적이 없다.

같은 관계자는 "1조원이 비싸다고 하는데, 만일 A라는 인수후보에게 1조원을 주고 (이미 1조원에 팔린) KT렌탈을 살 것인지, 아니면 금호산업을 살 것인지를 선택하라고 하면 아마 금호산업을 살 것"이라며 "금호산업은 아시아나항공, 금호터미널, 금호고속 등 좋은 기업들이 많이 있어 훨씬 더 매력적이라고 생각한다"고 했다. 이어 "이미 대부분의 채권은행은 금호산업 관련 손실금을 충당금으로 쌓았으니 그냥 빨리 팔면 된다는 생각을 갖고 있는 듯 한데 좋지 않은 생각"이라며 "충당금을 이미 쌓았다면 충당금 환입액을 늘리기 위해 노력해야 하는게 고객 돈을 운영하는 채권은행의 의무일 것"이라고도 했다.

앞서 미래에셋금융그룹은 금호산업 매각이 기정사실화되던 지난해말 금호산업 주채권은행인 KDB산업은행에 금호산업 매각 가격이 주당 5만9000원을 넘었으면 한다는 의사를 피력했다. 대우건설 출자 손실금의 원금을 회복할 수 있는 수준이 주당 5만9000원이고, 펀드의 주요 투자자였던 국내 주요 연기금에게 원금 회복의 기회를 주고 싶다는 게 이유다. 미래에셋은 올해도 다시 한번 KDB산업은행에 이런 의사를 전달했고 결국 미래에셋의 희망 매각 가격은 우여곡절을 거쳐 채권단 매각 가격으로 결정돼 버렸다.

현재 산업은행은 금호산업 우선매수권을 가고 있는 박삼구 회장과 본격적인 매각 협상에 돌입한 상태다. 재계에서는 1조원이 넘는 자금을 우선매수권을 가진 박삼구 회장이 조달하기 힘들 수 있다는 전망들을 내놓고 있는 상황이다.

이에 대해 미래에셋 다른 관계자는 "산업은행에 주당 5만9000원에 무조건 팔아야 한다고 말한 적이 없다"며 "주당 5만9000원에 팔고 싶다는 의사만 전달했을 뿐"이라고 했다. 그는 "다른 채권은행들은 원하는 가격을 제시하지 않았던 것이고 미래에셋은 그런 의사를 전했을 뿐"이라고 덧붙였다. 반면 산업은행은 "미래에셋이 강하게 주장해 그 의견을 무시할 수 없다"며 1조원이 넘는 매각 가격이 결정된 배경을 설명하곤 했다.

미래에셋이 금호산업 매각전을 바라보는 이런 상황인식은 다른 채권은행들과는 상당한 괴리가 있는 편이다. 금호산업의 한 채권은행 관계자는 "호반건설이 들어왔던 지난 비딩에서도 확인했듯 3자 매각을 하더라도 잘 팔리지 않는다는 인식이 있다"며 "지나치게 높은 가격을 제시하는 건 거래를 늦춰 채권회수에 오히려 도움이 되지 못한다"고 했다.

다른 관계자는 "미래에셋의 논리는 오로지 대우건설 출자금 손실액의 원금보전"이라며 "가격을 구해 적정 프리미엄을 얹어 매각하는 방식이 아니라 그저 손실을 안보는 수준을 정한 뒤 그 가격을 제시하고 만일 거래가 안되면 그만이라는 생각"이며 "미래에셋의 주장에는 논리가 아예 없다고 보면 된다"고 지적했다.

일각에서는 미래에셋이 지난 5년간 금호산업 경영 정상화 과정에서 그리 깊숙이 개입하지 않았기 때문에 채권은행들간, 그리고 채권은행과 금호아시아나그룹간 복잡한 역학관계에 대해서는 잘 모른다는 분석을 내놓고 있기도 하다.

미래에셋 또 다른 관계자는 이런 채권은행들의 반응에 대해 "1조원 이상에 팔리면 좋겠지만 그렇다고 무조건 1조원을 넘게 받겠다는 게 아니다"며 "최초 협상부터 낮은 가격을 제시하는 매각 당사자는 없을 것"이라고 해 협상의 여지를 사전에 인지하고 있음을 시사했다. 하지만 그는 "협상이 결렬되더라도 채권단 입장에서는 제3자 매각을 할 수 있다"고도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대