CJ헬로-SKB 합병비율, 불공정 논란 지속 PER 비교시 10배 고평가 주장도… 인수합병업계 "적절치 않은 비교"

정호창 기자공개 2016-04-15 08:47:11

이 기사는 2016년 04월 14일 13시39분 thebell에 표출된 기사입니다

일각에선 주가수익비율(PER, Price earning ratio) 등의 지표 비교를 근거로 CJ헬로비전과 SK브로드밴드의 합병비율 차이가 10배에 이른다는 주장까지 제기하고 있는 상태다. 하지만 인수합병(M&A) 업계에선 "기업가치 비교에 적절치 않은 지표를 사용해 과도한 논란을 낳고 있다"는 평가를 내놓고 있어 법원의 판단 결과가 주목된다.

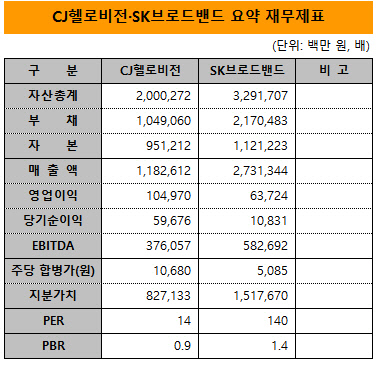

14일 금융감독원 및 통신업계에 따르면 CJ헬로비전이 지난 2월 26일 개최한 임시주주총회에서 승인한 합병 계약에 반영된 CJ헬로비전과 SK브로드밴드의 합병가액은 각각 주당 1만680원과 5085원이다. 이를 기준으로 산출된 두 회사의 지분가치(Equity Value)는 CJ헬로비전 8271억 원, SK브로드밴드 1조 5176억 원이다.

상장사인 CJ헬로비전의 주당 합병가액은 자본시장법에 따라 증시에서 결정된 주가의 가중평균가격으로 결정됐고, 비상장사인 SK브로드밴드의 합병가액은 외부평가기관인 삼일회계법인의 검토를 통해 자산가치와 수익가치의 가중산술평균값으로 산정됐다.

|

합병 반대 진영에서는 SK브로드밴드의 합병가액이 높게 결정돼 두 회사의 합병비율이 불공정하다는 주장을 꾸준히 제기하고 있다. 이에 대한 근거로는 주가수익비율(PER)과 주가순자산비율(PBR) 등이 제시되고 있다.

CJ헬로비전은 지난해 1조 1826억 원의 매출을 올려 1049억 원의 영업이익과 596억 원의 순이익을 거뒀다. SK브로드밴드는 매출액 2조 7313억 원, 영업이익 637억 원, 순이익 108억 원의 경영실적을 기록했다.

합병 반대 진영에선 기업의 주식가치를 순이익으로 나눠 산출하는 PER 기준으로 비교할 경우 CJ헬로비전이 산출값이 14배 수준인데 반해 SK브로드밴드의 PER는 140배에 달해 합병가액 차이가 10배에 이른다고 강조하고 있다.

또 지분가치를 자본(순자산)으로 나눈 값인 PBR 비교시에도 CJ헬로비전의 0.9배에 비해 SK브로드밴드의 산출값은 1.4배로 나타나 56% 고평가된 것으로 볼 수 있다는 주장도 있다.

하지만 이 같은 주장에 대해 인수합병(M&A)업계에선 '적절치 않은 지표를 활용한 과도한 해석'이란 의견을 내놓고 있다.

M&A업계 관계자는 "PER은 상장기업의 주가 수준을 가늠할 때 주로 사용되는 지표로 인수합병 거래에서 기업가치를 비교·분석하는 지표로 사용하기에는 무리가 있다"며 "순이익은 기업의 현금 창출력을 제대로 나타내지 못하기에 이를 베이스로 한 PER을 잣대로 인수합병 밸류에이션을 비교하면 큰 오류가 발생되는 경우가 적지 않다"고 지적했다.

다른 전문가는 "PBR은 기업가치의 대부분이 자산으로 구성된 회사의 가치를 분석할 때 참고하는 지표이므로 CJ헬로비전이나 SK브로드밴드와 같은 방송·통신업체에 적용하기엔 적절치 않은 지표"라며 "이런 기업들은 장부상 가치보다는 가입자당 매출 규모나 현금 창출력 등을 기준으로 기업가치를 산정하는 게 합리적"이라고 설명했다.

실제로 PER을 기준으로 두 회사의 합병비율을 비교해 CJ헬로비전의 수치와 비슷한 수준으로 SK브로드밴드의 합병가액을 재산정할 경우 몸값이 1500억 원 수준에 불과하다는 결과가 도출된다.

SK브로드밴드의 지난해 말 기준 자기자본이 1조 1212억 원에 달하고, 연간 상각전 이익(EBITDA) 규모가 5800억 원 이상이라는 점 등을 감안하면 PER을 기준으로 산출한 지분가치는 합리적으로 보기 어렵다는 것이 인수합병 전문가들의 중론이다.

M&A업계 관계자는 "PER이나 PBR은 기업가치를 분석하기 위해 사용되는 여러 지표 중 일부로 모든 기업에 일률적으로 적용해 합리적인 결과를 얻을 수 있는 절대적 기준은 아니다"며 "자본시장에서 기업가치(EV)나 에비타(EBITDA), 에비타 멀티플(EV/EBITDA) 등 여러 지표나 분석툴이 계속 개발·활용되고 있는 것은 기업마다 다양한 특성을 갖고 있어 가치분석법이 달라야 하기 때문"이라고 말했다.

그는 "인수합병 시장에서 일반적으로 에비타 배수(EV/EBITDA) 비교법을 많이 쓰고 있는 것은 해당 기업의 현금 창출력이 M&A 전략과 목표 수립, 거래가 산정에 있어 가장 중요한 척도가 되기 때문"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목