쌍용양회, 이익률 9%대 회복 '원가절감 효과' [Company Watch]2005년 워크아웃 졸업 후 처음…유연탄 가격·물류비 하락 영향

심희진 기자공개 2016-06-01 08:27:07

이 기사는 2016년 05월 30일 15시36분 thebell에 표출된 기사입니다

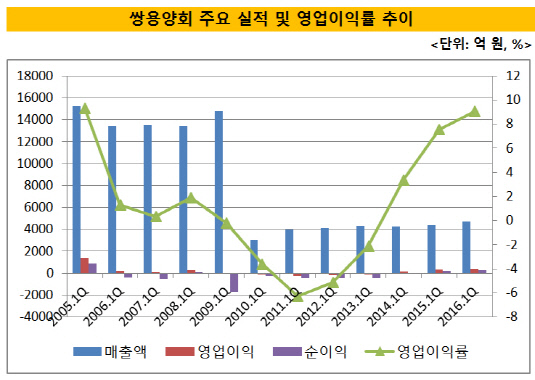

쌍용양회는 지난 1분기 연결기준 매출액 4714억 원, 영업이익 428억 원을 각각 기록했다. 2015년 1분기 대비 매출액은 8% 증가했고, 영업이익은 30% 증가했다. 같은 기간 순이익은 35% 늘어난 294억 원을 기록했다.

영업이익률은 2005년 워크아웃 졸업 이후 처음으로 9%대에 진입했다. 2005년 1분기 9.3%를 기록했던 영업이익률은 이듬해 1%대로 떨어진 이후 줄곧 마이너스(-) 수준에 머물렀다. 이후 2014년 3.4%로 반등했고 2015년 1분기 7.5%, 지난 1분기 9.1%를 기록했다.

|

시멘트 부문의 선전이 수익성 개선에 영향을 미쳤다. 시멘트 부문의 1분기 영업이익은 241억 원으로 지난해 1분기보다 11% 가량 늘었다. 유가 하락에 따른 물류비 감소, 시멘트 원가의 30%를 차지하는 유연탄 가격 하락 등 원가 절감이 이뤄진 덕분이다.

쌍용양회 관계자는 "시멘트가 전체 매출액에서 차지하는 비중은 40% 내외로 손익의 80%를 창출하고 있다"며 "해당 부문의 수익성이 전체 실적을 좌우하고 있다"고 말했다.

2013년까지만 해도 쌍용양회의 시멘트 부문은 113억 원의 영업손실을 기록하는 등 적자를 면치 못했다. 건설경기 침체와 가격경쟁 심화로 시멘트 판매가격이 하락한 탓이다. 시멘트 업계가 가격을 2011년 톤당 6만 7500원, 2012년 톤당 7만 3600원으로 인상했지만 유연탄, 전력 등 원가 부담이 늘면서 수익성 개선 효과를 보지 못했다.

계열사를 통한 시멘트 매출도 쌍용양회의 영업 안정성을 높였다. 쌍용레미콘을 비롯해 슬래그시멘트 생산업체인 쌍용기초소재, 한국기초소재 모두 쌍용양회로부터 시멘트를 독점적으로 공급받고 있다. 전체에서 계열사 매출이 차지하는 비중은 약 15%이다.

레미콘 부문의 실적 향상도 주효했다. 레미콘 부문의 1분기 영업이익은 25억 원으로 전년동기대비 3배 가량 증가했다. 주요 원재료인 시멘트, 골재 등을 직접 조달할 수 있는 데다가 레미콘이 호황기를 맞이하면서 수익성이 대폭 개선됐다.

하지만 부채비율의 경우 경쟁사와 비교해봤을 때 다소 높은 편이다. 지난 1분기 기준 쌍용양회의 부채비율은 112%로 나타났다. 특히 7908억 원의 차입금 중 66%에 해당하는 6840억 원이 단기차입금이다. 연간 400억~600억 원의 이자비용을 고려하면 2500억 원 내외의 상각전영업이익(EBITDA)으로 감당하기 과도한 수준이다. 다만 대부분 제1금융권으로부터 받은 담보부차입금이라 실질적인 차환 위험은 적을 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'

- [금융사 KPI 점검/우리은행]'최대 배점' 재무지표, 건전성·수익성 전략 변화

- 교보생명, 교보금융연구소장으로 UBS 출신 영입

- [8대 카드사 지각변동]외형 성장보다 조달경쟁력이 판도 좌우

- [지방 저축은행은 지금]'순익 78등' 우리금융저축, 올해 실적 자신하는 이유

- [금융사 KPI 점검/우리은행]'기업금융 명가 재건' 올해 숨고르기 이어간다

- '천주혁호' 크레이버, 첫 행보는 '스킨천사' 흡수합병

- [우리금융 동양생명 M&A]대규모 유상증자 계획한 까닭은