코스모화학, 사업구조조정 효과 '아직' 가동율 낮은 공장 통합작업...수익성 개선 요원, 4년째 적자

이명관 기자공개 2017-02-10 08:16:39

이 기사는 2017년 02월 09일 13시24분 thebell에 표출된 기사입니다

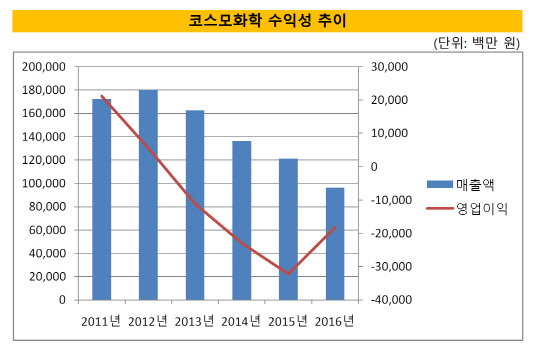

코스모화학은 지난해 별도기준 매출액 962억 원을 기록했다. 이는 2015년 대비 20.6% 감소한 수준이다. 영업이익은 마이너스(-) 182억 원을 올려 이번에도 적자를 면치 못했다.

코스모화학은 사업구조조정 일환으로 진행된 공장통합 작업에도 불구 적자 기조에서 탈피하지 못했다. 대주주가 코스모턴어라운드로 바뀐 이후 대대적인 사업구조조정 작업이 단행됐다.

코스모화학의 공장은 온산과 인천 등 두 곳으로 가동률이 절반 수준에 그치고 있었다. 인천공장의 가동률은 57%대, 온산공장은 68%대에 머물렀다. 이정도 수준의 가동률로는 감가상각비 등 고정비를 감당하기 어렵다.

이 때문에 코스모화학은 지난해 초 인천공장과 유휴부지에 대한 매각을 진행했다. 대신 인천공장 매각 이후 일부 자산들을 온산공장으로 통합하는 작업도 병행됐다. 그럼에도 가동률이 정상궤도에 오르지 못했고, 적자 기조가 이어진 것으로 분석된다.

|

코스모화학의 적자는 수년 째 이어지고 있다. 코스모화학이 내리막길을 걷기 시작한 건 2013년부터다. 2011년만 해도 210억 원을 넘었던 영업이익이 2013년 110억 원대 적자로 돌아섰다. 이후 3년 연속 적자만 냈다. 2015년에는 320억 원까지 적자가 확대됐다. 지난해 적자규모가 줄어들기는 했으나 매출액 감소를 감안하면 실질적으로 수익성이 개선됐다고 평가하기엔 무리가 따른다.

코스모화학의 사업 부진은 이산화티타늄과 황산코발트 등 주요 제품의 수요 부진과 맞닿아 있다. 이산화티타늄을 주 원료로 사용하는 페인트, 제지 업체들은 2012년 글로벌 경제위기 이후 제품 구매량을 큰 폭으로 줄였고 수급 균형에 균열이 갔다.

이런 상황에서 판매가격도 큰 폭으로 하락하며 수익성 악화가 심화됐다. 가격 하락 폭이 극심했던 제품군은 이산화티타늄이다. 2012년 톤당 300만 원을 상회하던 가격이 지난해엔 200만 원 초반대까지 떨어졌다.

이런 상황에서 성장 전략을 제대로 세우지 못했던 점도 수익성 악화를 불러온 요인으로 분석된다. 이산화티타늄 섬유·필름·전자재료 등 고부가가치 제품 중심의 포트폴리오 전략을 취했어야 했다는 게 시장의 평이다.

코스모화학이 시기 적절하게 전략적 변화를 모색하지 못했던 이유는 그룹에 대한 자금 지원 영향 때문이다. 2010년 이후 코스모 그룹이 사업 범위를 패션, 유통업, 2차전지 등으로 확장하는 선택을 했다. 그 과정에서 코스모화학은 여타 계열사에 대한 지원에 주력했고, 이 때문에 재무여력도 악화됐다.

코스모호학의 부채비율은 지난해 9월 말 별도기준 276% 수준까지 악화됐다. 거기다 코스모화학이 1년 내 갚아야 할 단기차입금 규모도 과도한 수준이다. 단기차입금은 1100억 원으로 총 차입금 1154억 원 대비 90%가 넘는 비중이다. 같은 기간 현금성자산은 대략 83억 원에 그친다.

코스모화학 관계자는 "지난해 공장 가동률이 저조하다 보니 적자에서 벗어나지 못했다"며 "올해부터 가동률이 다시 높아질 것으로 예상되고 있어 수익성 지표가 나아질 것으로 기대된다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '전력반도체 올인' 매그나칩, 2분기 내 DDI 철수

- [지방 저축은행은 지금]부·울·경 12곳 중 9곳이 적자, '빅3'도 PF 직격탄

- [금융지주 해외은행 실적 점검]흑자 기조 이어간 KB미얀마은행, 웃지 못하는 이유

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목

- [지방은행vs인뱅 구도 변화]리테일 강자 된 인터넷은행…다음 타깃은 소호 금융

- [캐피탈사 리스크 관리 모니터]BNK캐피탈, 여신감리 기능 확대…자산 손실 최소화 목표

- [은행권 신지형도]'대형은행' 틈바구니 속, SC제일은행이 선택한 해법은

- [Sanction Radar]한화 금융그룹, '경영 취약성' 대거 적발

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 포트폴리오 다변화 통했다…순익 '성장일로'

이명관 기자의 다른 기사 보기

-

- "강남 VVIP 타깃, 리빙트러스트 특화점포 만든다"

- [회생절차 밟는 홈플러스]'고소장'에서 물러선 증권사, 다음 스텝은

- [회생절차 밟는 홈플러스]증권사 법적대응 카드, 형사 이어 '민사'까지 투트랙 유력

- DS운용, 판매고 감소 속 'KB증권' 약진

- "글로벌 자산배분 특화, '투자자문' 경쟁력 핵심"

- [회생절차 밟는 홈플러스]NH투자증권, 법적대응 소극적인 이유는

- 피아이엠운용, '엠캐피탈' 투자 펀드 청산

- 디앤오운용, 첫 딜 '상암 드림타워' 끝내 무산

- '이지스운용' 1대주주 지분 매각, 경영권 딜로 진화?

- 더제이운용, 채널 다양화 기조…아이엠증권 '눈길'