메가박스 IPO 주관경쟁, NH·한투는 왜 빠졌나 빅3 중 2곳 이탈…7000억~8000억 밸류 부담 관측

이경주 기자공개 2019-03-12 14:02:02

이 기사는 2019년 03월 08일 17시19분 thebell에 표출된 기사입니다

8일 투자은행(IB) 업계에 따르면 메가박스는 전날(7일) 미래에셋대우, KB증권, 대신증권, 신한금융투자, 삼성증권 등 5곳을 상장 주관사 적격후보(숏리스트)로 선정했다. 앞서 입찰제안서(RFP)를 발송한 곳은 8개사였다. 적격후보 외에 NH투자증권, 한국투자증권, 하나금융투자 등이 RFP를 받았다.

결과적으로 주관경쟁에서 빅3 중 2곳이 이탈했다. 빅3는 NH투자증권과 미래에셋대우, 한국투자증권이다. 이들은 수년 동안 IPO 대표주관 시장에서 국내 1~3위 지위를 유지해 왔다. 후순위 증권사들과 실적 격차도 크다. 빅3는 월등한 트랙레코드를 앞세워 중대형 딜에 모두 참여해 치열한 경합을 펼칠 때가 많았다. 반면 메가박스 IPO는 빅3 중 미래에셋대우만 남아 경쟁이 미지근해진 모습이다.

두 곳이 빠진 것은 '자의반 타의반'이란 관측이다. NH투자증권은 RFP를 받고도 아예 회신을 하지 않은 것으로 알려졌다. 한국투자증권은 회신은 했지만 제외됐다. 두 곳이 빠진 과정은 다르지만 원인은 하나일 것으로 업계는 추정하고 있다. 밸류 산정에 어려움을 겪었을 것이란 분석이다.

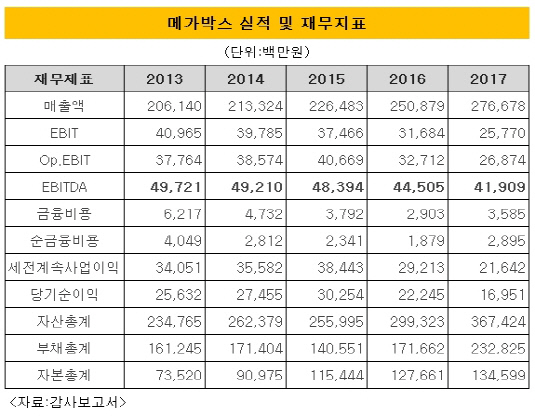

메가박스는 7000억~8000억원 수준의 밸류를 희망하는 것으로 알려졌다. 업계에선 부담스러운 몸값으로 분석하고 있다. 오프라인 영화관 사업 위축으로 국내에서 유일한 피어그룹(비교그룹) 회사인 CJ CGV가 최근 주가가 수년 전보다 크게 낮아진 상태기 때문이다. CJ CGV가 받는 멀티플을 대입하면 메가박스 밸류는 많아야 5000억원대에 그친다.

IPO를 추진하는 기업 밸류를 산정할 때 활용지표로 통상 EV/EBITDA, PSR, PER 등이 사용된다. EV/EBITDA는 감가상각비가 큰 제조업체에 사용되는 경우가 많고, PSR(주가를 주당 매출로 나눈 비율)은 성장성은 높으나 아직 이익이 나지 않는 벤처 기업에 주로 사용된다. PER(주가수익비율)은 주가를 주당순이익으로 나눈 비율로 IPO시장에서 가장 일반적으로 쓰인다.

CJ CGV는 올해 당기순손실을 기록(3분기 누적 192억원)하고 있기 때문에 PER로는 메가박스 기업가치(EV) 추정이 어렵다. 영화관 사업이 벤처는 아니기 때문에 PSR도 적합하지 않다. 이에 현재로선 EV/EBITDA만 대입할 수 있다.

CJ CGV가 받는 EV/EBITDA 멀티플은 7~8배 수준이다. 기업가치를 뜻하는 EV(엔터프라이즈 밸류)는 시가총액에 순차입금을 더해 구해진다. CJ CGV 시가총액은 이날(8일 종가) 기준 9713억원이다. 여기에 지난해 3분기말 기준 순차입금 1조368억원을 더하면 EV는 2조102억원이다.

CJ CGV 지난해 연간 상각전 영업이익(EBITDA, 에비타)은 아직 공개되지 않았다. 다만 증권업계 평균 전망치는 2583억원이다. 이를 토대로 EV/EBITDA를 계산하면 멀티플은 7.8배가 된다. 지난해 3분기까지 에비타(1718억원)를 연환산(2290억원)해 대입할 경우 EV/EBITDA는 8.8배다.

메가박스 에비타는 2017년 419억원이다. 지난해 연간 현황은 아직 공개되지 않았다. 여기에 CJ CGV 멀티플을 곱하면 메가박스 기업가치(EV)는 3268억~3687억원 수준이 된다. 다만 메가박스가 지난해 3분기까지 영업이익이 개선세를 보였기 때문에 현재 기업가치는 이보다 높을 수 있다.

|

메가박스 분기 실적은 모회사인 코스닥 상장사 제이콘텐트리 분기보고서 공시(주석)에 기재돼 있다. 메가박스는 지난해 3분기까지 영업이익이 196억원으로 전년동기(128억원) 대비 52.7% 늘어났다. 영업이익 증가율(52.7%)을 2017년 에비타(419억원)에 단순 대입해 추론할 경우 지난해 에비타는 640억원 수준이 된다. 이 경우 메가박스 EV는 4992억~5632억원이 된다. 상황을 긍정적으로 추론해도 메가박스가 원하는 7000억~8000억원 수준엔 크게 못 미치게 된다.

메가박스는 콘텐츠 투자·배급이라는 신사업을 앞세워 공모 매력을 높이려 노력하고 있다. 현재 메가박스 플러스엠이라는 배급사업부를 통해 콘텐츠 투자를 집행하고 있다. 영화 제작 단계에서 메인 투자자로 참여해 지적재산권과 배급권을 확보하는 비즈니스다. CJ CGV는 영위하지 않는 사업이기 때문에 메가박스 밸류를 높이는데 기여할 수 있을 것이란 기대다.

다만 이 경우 또 다른 피어그룹 산정이 필요하다. 국내엔 마땅치 않기 때문에 해외에서 비슷한 기업을 찾아내야 한다. 여러모로 주관사 입장에선 적정 밸류 산정이 쉽지 않은 상황이다. IB업계 관계자는 "CJ CGV와 비교 만으론 메가박스에 높은 밸류를 주기 힘들 것"이라며 "해외에 비슷한 구조(영화관+투자·배급)로 사업을 하는 업체가 있는지 우선 알아 볼 필요가 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정