대한토지신탁, 외형 성장에 재무부담도 함께 커져 [부동산신탁사 경영분석]부채비율 93%→172%, 신탁계정대 건전성 악화…현금흐름 3년 연속 마이너스

이명관 기자공개 2019-04-12 10:17:23

이 기사는 2019년 04월 11일 11시20분 thebell에 표출된 기사입니다

◇부채비율 '93%→172%', 신탁계정대 건전성 악화

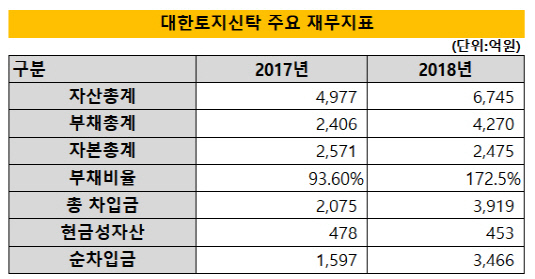

지난해 말 기준 대한토지신탁의 차입금 규모는 3919억원이다. 이는 전년 2075억원 대비 1884억원 증가한 규모다. 외부 자금조달이 늘어나다 보니 자연스럽게 부채 규모도 불어났다. 지난해 부채 총계는 4270억원을 기록했다. 2017년 2406억원과 비교하면 1년 새 1863억원 가량 늘어난 액수다.

이에 따라 부채비율도 높아졌다. 지난해 말 대한토지신탁의 부채비율은 172.51%이다. 이는 전년 93.59%보다 78.92%포인트 상승한 수치다. 자본 규모를 감안하면 아직 위험 수준은 아니지만 부채 증가 속도가 가파르다는 점은 주목할 필요가 있다는 게 시장의 시각이다.

|

증가한 차입금을 세부적으로 살펴보면 보면 기업어음(CP)이 2200억원으로 가장 많았다. 이외에 은행차입금이 1120억원, 회사채가 599억원 가량 됐다. 금리는 3.19%~3.9% 선에서 책정됐다. 이렇게 차입금이 늘면서 연간 금융비용 부담이 한층 확대됐다. 연간 금융비용으로 100억원 이상이 지출된다는 얘기다. 실제 지난해 111억원의 이자비용이 발생했다. 이는 전년 35억원 대비 3배 이상 불어난 액수다. 그만큼 수익이 감소한 셈이다.

차입금의 증가는 차입형 신탁사업 형태로 진행되고 있는 사업장이 증가한 가운데 미분양 사업장들이 다수 발생했기 때문이다. 신탁사가 실질적으로 사업 주체로 나서는 만큼 직접 공사대금을 비롯한 사업비를 부담해야 하기 때문이다.

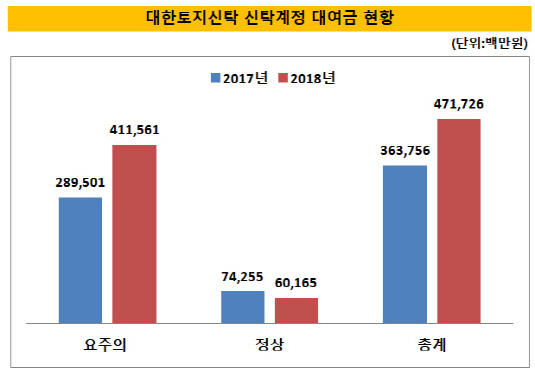

미분양 사업장이 발생하면 유입되는 분양대금이 계획보다 줄어들게 되면서 충당해야 하는 자금 규모가 커진다. 고유 계정에서 빠져나가는 신탁계정대로 충당할 수 없다 보니 외부에서 자금을 끌어올 수밖에 없다. 실제 신탁계정대도 대폭 불어난 상태다. 지난해 말 대한토지신탁의 신탁계정대는 4717억원이다.

금융권 관계자는 "차입형 토지신탁사업의 구조상 사업비는 신탁사가 신탁계정대여금을 통해 조달하거나 외부 조달에 의존한다"며 "차입금 증가와 함께 신탁계정대여금 규모가 커질수록 재무리스크가 확대되는 것으로 볼 수 있다"고 말했다.

◇미분양 리스크, 3년 연속 '마이너스' 현금흐름

대한토지신탁의 미분양 사업장은 4곳에 달한다. 경남 양산과 김해, 경북 전주 등 미분양 관리지역으로 선정된 곳들에 자리하고 있다. 이에 대한 후속 조치로 신탁계정대여금 중 미분양 발생에 따라 쌓아놓은 대손충당금은 작년 말 기준 692억원 가량 된다. 이는 2017년 181억원보다 4배 가까이 불어난 수준이다. 이와 함께 2016년부터 요주의로 분류된 신탁계정대 규모가 차츰 증가추세에 있다. 2016년 959억원에서 2017년 2895억원으로 불어나더니, 작년엔 4115억원까지 치솟았다.

요주의란 공사가 정상적으로 진행되고 있지만 주의를 요하는 여신을 말한다.

현금흐름 역시 악화되고 있는 것으로 나타났다. 미분양 사업장에서 분양대금이 적기에 유입되지 않은 탓이다. 그도 그럴것이 해당 사업장의 분양률이 시중은행에서 중도금 대출을 받을 정도에 미치지 못하고 있는 것으로 알려졌다. 분양률이 70% 수준은 돼야 시중은행이 중도금 대출을 주선해준다.

자금 부담이 고스란히 대한토지신탁에 전이됐고, 2016년부터 순영업활동현금흐름(NCF)은 플러스에서 마이너스로 돌아섰다. 대한토지신탁은 2016년 274억원의 순이익을 기록했으나, NCF는 마이너스 249억원이었다.

이후로도 이 같은 마이너스 현금흐름 기조는 이어졌다. 2017년 말 기준 대한토지신탁의 NCF는 마이너스 2211억원이었다. 당기순이익이 419억원으로 증가했으나, 오히려 전년보다 현금흐름은 한층 악화됐다. 작년엔 1893억원이 빠져나갔다. 이렇듯 최근 3년 동안 순이익으로 벌어들인 것보다 빠져나간 현금이 많았다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

이명관 기자의 다른 기사 보기

-

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

- [Monthly Review/인사이드 헤지펀드]한 달 새 반등 플러스 전환…엠플러스운용 두각

- 하나증권 클럽원, '티그리스 세컨더리 조합'에 투자 집행

- [Product Tracker]사모펀드 GP커밋도 상품화 나선다…VVIP 정조준

- [스튜어드십코드 모니터]현대인베운용, 의결권 행사 기조 '보수→적극'

- 키움운용, 슈로더 집합투자업 흡수…글로벌 역량 강화

- [스튜어드십코드 모니터]더제이운용 의결권 행사, 뚜렷한 보수적 기조

- [DS금융그룹 시대 개막]원맨 하우스의 진화 마침표 '금융그룹 컴플라이언스'