미래에셋대우, 호실적에도 WM부문 '소폭감소' [WM하우스 실적분석]파생결합상품 판매·상환 축소에 수익 14% 하락

허인혜 기자공개 2019-11-19 08:15:21

이 기사는 2019년 11월 15일 06시00분 thebell에 표출된 기사입니다

15일 관련업계에 따르면 지난 3분기 미래에셋대우의 영업이익은 1715억원, 세전순이익은 1917억원으로 집계됐다. 3분기 당기순이익은 1377억원이었다. 누적 당기순이익은 5223억원으로 역대 최고치였던 2017년 5049억원을 3분기만에 넘어섰다. 2분기의 긍정적인 흐름이 3분기에도 이어지며 얻은 쾌거다.

지난 2분기에 이어 기업금융(IB)과 운용(Trading), 해외법인이 전체 실적을 채웠다. 3분기에는 각각 2분기와 비교해 순익이 줄었지만 순익 비중은 낙폭이 크지 않았다. 위탁매매와 WM, IB, 트레이딩 등 분야별 2분기 실적이 전분기 대비 크게 올랐던 점을 미뤄보면 전반적으로 선방했다는 분석이다.

IB분야 수수료수익은 857억원으로 2분기 대비 21.1%가, 트레이딩 부문은 1520억원으로 같은 기간 8.6%가 내려앉았다. 위탁매매 수입은 832억원으로 4.8% 줄었다. 자기자본이 9조원을 돌파하고 누적 순익도 높았던 점을 감안하면 3분기 분야별 순익하락은 2분기 어닝서프라이즈의 기저효과로 풀이된다.

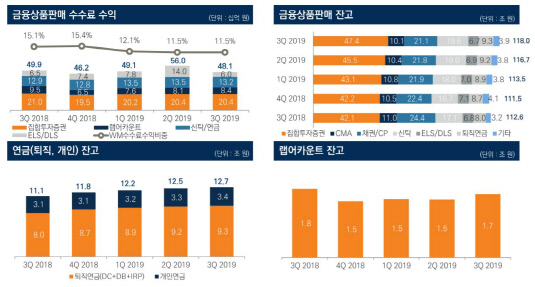

WM관련 수익은 부진했다. 금융상품판매(WM) 수수료가 1분기 수준으로 감소했다. 직전분기 대비 14.1%가 축소됐다. 지난해 3분기 499억원, 4분기 462억원을 기록했던 WM수수료는 올해 1분기 491억원, 2분기 560억원까지 올랐지만 3분기 481억원대로 내려앉았다. 미래에셋대우 관계자는 "파생결합상품 판매와 상환이 축소되면서 수익이 14.1% 감소했다"고 설명했다.

WM의 수익비중은 전체의 11.5%로 전분기와 비슷했다. 지난해 동기 15.1%, 3분기 15.4%에 비해서는 비중이 축소됐다. 전체 금융상품판매잔고는 118조원이었다. 이중 연금자산이 12조7000억원, 집합투자증권이 47조7000억원으로 각각 1.6%p, 4.1%p 증가했다.

상품별로 보면 ELS와 DLS부문의 수수료가 대폭 감소했다. 지난 분기 140억원까지 성장했던 ELS, DLS부문 수수료는 이번 분기 60억원 수준으로 절반 이상 축소됐다. 3분기의 수수료 수익은 올해 1~3분기내 최하의 성적표인 데다 지난 분기와 비교해도 5억원 낮은 수치다. 신탁과 연금부문은 전분기 135억원에서 이번 분기 132억원으로 주춤했다.

집합투자증권과 랩어카운트는 지난 분기와 비슷한 성적표를 보였다. 랩어카운트에서 84억원, 집합투자증권에서 204억원의 수익을 얻었다. 지난 분기 랩어카운트는 81억원, 집합투자증권은 204억원의 수익을 올린 바 있다. 지난해 말과 올해 초에 비교해서는 랩어카운트와 집합투자증권 모두 실적이 개선됐다.

리테일 1억원 이상 고객 수와 잔고는 지난분기대비 각각 줄었다. 3분기 고액자산가의 수는 15만5814명으로 지난분기 15만9798명 대비 4000여명 감소했다. 자산은 136조1000억원에서 130조로 6조1000억원이 빠져나갔다. 지난해 동기 고액자산가 자산이 148억3000억원을 기록한 것과 비교하면 18조원이나 잔고가 축소됐다.

금융투자업계도 미래에셋대우의 WM부문 실적에 대해 아쉬움을 나타냈다. 한국투자증권은 미래에셋대우의 3분기 순익을 두고 "IB와 트레이딩의 선방으로 컨센서스에는 부합했지만 WM부문 등이 어려웠다"고 평했다.

4분기에는 WM부문의 실적개선 가능성이 점쳐진다. 미래에셋대우가 WM부문에 조직을 신설하는 등 WM부문 보강에 나서면서다. 8월 WM영업부문을 출항시키는 등 조직이 변경됐다. WM총괄 아래 WM영업부문을 새로 만들어 현장경영을 강화하고 고액자산가 영업 경쟁력을 제고한다는 목표다. VIP고객을 위한 고객솔루션본부도 WM영업본부와 함께 신설됐다.

미래에셋대우 관계자는 "WM 분야는 시장하락 영향으로 평가금액 감소로 인해 예탁자산이 줄어들었으나, 리테일금융자산은 전년대비 증가세를 보이고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

허인혜 기자의 다른 기사 보기

-

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가

- '터널 끝' 적자 대폭 줄인 대선조선, 흑전 기대감

- [한화그룹 승계 로드맵 점검]증여세 '2218억' 삼형제의 재원조달 카드는

- [방산 체급 키우는 한화그룹]몸값 높아진 오스탈, 한화그룹 주판 어떻게 튕겼나

- [한화그룹 승계 로드맵 점검]김승연, ㈜한화 지분 절반 넘겼다…'장남 승계' 굳히기

- '햇볕 든' 조선사업...HJ중공업, 상선·특수선 고른 성장

- 한화에어로 '상세한' 설명에...주주들 "유증 배경 납득"

- [방산 체급 키우는 한화그룹]영업현금으로 투자금 충당? 한화에어로 "비현실적"