애니플러스 스팩 합병…제2의 '줌인터넷' 기대 밸류에이션 500억대 수준…'종합 콘텐츠' 업종 성장성 두각

심아란 기자공개 2019-12-19 13:11:11

이 기사는 2019년 12월 18일 16시45분 thebell에 표출된 기사입니다

◇19일 주총…합병 비율 1 대 4.95

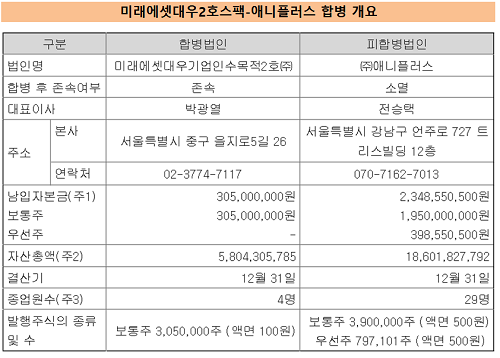

18일 투자은행(IB) 업계에 따르면 미래에셋대우는 미래에셋대우2호스팩과 애니플러스의 스팩 합병을 진행하고 있다. 이달 19일 미래에셋대우2호스팩은 애니플러스와 합병 승인을 위한 주주총회를 개최한다. 합병 기일은 2020년 1월 21일이며 합병 신주 상장 예정일은 2월 7일이다. 애니플러스는 지난 10월 7일 한국거래소의 상장예비심사를 통과했다.

미래에셋대우2호스팩의 발기 주주는 에스브이인베스트먼트, 에스브이파트너스, 파인밸류자산운용, 에이아이피자산운용, 미래에셋대우 등 총 5곳이다. 에스브이인베스트먼트와 에스브이파트너스가 총 8.85%의 지분율을 확보하고 있다.

이번 스팩 합병의 비율은 1 대 4.95로 애니플러스 보통주 1주에 미래에셋대우2호스팩의 보통주 4.95주가 교부된다. 주당 평가액은 2232원으로 스팩 합병이 성사될 경우 미래에셋대우2호스팩에 예치된 금액 약 65억원이 애니플러스로 유입된다.

시장 관계자는 "애니플러스 기존 주주의 구주매출 수요가 없었고 수요예측에 대한 불확실성 최소화를 위해 스팩 합병을 선택했다"라며 "콘텐츠 업종에서 줌인터넷이 스팩 합병에 성공했고 애니플러스 역시 성장성이 돋보이는 곳"이라고 설명했다.

애니플러스는 스팩 합병을 발판 삼아 판권과 상품 라인업 확대, 인기 K-콘텐츠 구매 등을 계획하고 있다.

◇밸류 519억 추정… 업종 PER 30배 안팎, 성장성 주목

애니플러스가 스팩 합병 과정에서 평가 받은 밸류에이션은 519억원이다. 애니플러스의 사업 영역은 크게 애니메이션 방송, 콘텐츠 유통, 전시 이벤트 등으로 구분된다.

애니플러스의 핵심 콘텐츠는 유스 애니메이션으로 방송 채널 'ANIPLUS'를 운영한다. 국내뿐 아니라 동남 아시아 6개 국가에도 콘텐츠를 송출하고 있다. 동남 아시아 시장을 타깃으로 한국 드라마 등 'K-콘텐츠' 보급에도 앞장서며 사업 보폭을 넓히는 추세다.

애니플러스는 2014년 설립한 자회사 미디어앤아트를 통해 국내외에서 체험형 전시 사업에서도 성과를 내고 있다. 그간 선보인 전시회는 '반 고흐 10년의 기록' '이상한 나라의 앨리스' '내 이름은 빨강머리 앤' 등이 있다.

애니플러스는 올해 상반기까지 연결기준 매출액은 95억원, 영업이익 15억원을 기록했다. 작년 동기와 비교하면 각각 7%, 28%씩 증가한 수치다. 같은 기간 순이익은 6억원에서 14억원으로 128% 가량 성장했다.

앞선 관계자는 "미디어 콘텐츠 업체의 평균 주가수익비율(PER)이 25~30배 정도인 점 감안하면 애니플러스도 스팩 합병 이후 주주가치 제고를 기대해볼 수 있다"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [LP Radar]산은, 상반기 혁신성장펀드 위탁운용사 7곳 최종 선정

- 씨앤씨인터내셔널, ‘코스모프로프 월드와이드 볼로냐 2025’ 참가 성료

- 이창환 얼라인 대표, 코웨이 자료 놓고 "FCF냐 OCF냐"

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [출격 나선 롱숏 운용사]'대표 하우스' 타임폴리오 물만났다…'국장' 집중 모드

- 한국증권, GWM-PB라운지 '투트랙' 전략

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- 메테우스운용, '김정현 운용부문장' 새 대표 낙점

- "리빙트러스트 발족, 하나금융 유언대용신탁 명망 잇는다"

- JB운용, '머큐어 앰배서더 홍대' 인수 눈앞