브랜드엑스 IPO 밸류, '미디어커머스-요가복' 절충점 밸류에이션 방식 'PSR-PER' 혼합…젝시믹스 입지, 룰루레몬 비교기업 포함

양정우 기자공개 2020-07-13 11:00:58

이 기사는 2020년 07월 10일 14시46분 thebell에 표출된 기사입니다

미디어 콘텐츠와 전자상거래가 결합한 형태인 미디어커머스에서 대표 기업으로 꼽힌다. 여기에 애슬레저(애슬레틱+레저) 의류 기업의 성격까지 감안해 상장 밸류에 균형감을 더했다. '핫'한 인기를 누리는 요가복 젝시믹스가 실적에서 절대적 비중을 차지하고 있기 때문이다.

◇브랜드엑스, 미디어커머스 대표 기업…요가복 비중 압도적, 의류기업 성격

브랜드엑스코퍼레이션은 국내 미디어커머스업계를 이끄는 대표 주자다. 미디어커머스는 인스타그램, 페이스북, 유튜브 등 모바일 플랫폼에서 미디어 콘텐츠를 활용해 자체 상표(PB) 제품을 판매하는 사업이다. 기존 광고 영상과 다른 창의적 콘텐츠로 소비자의 구매 욕구를 불러 일으키고 있다.

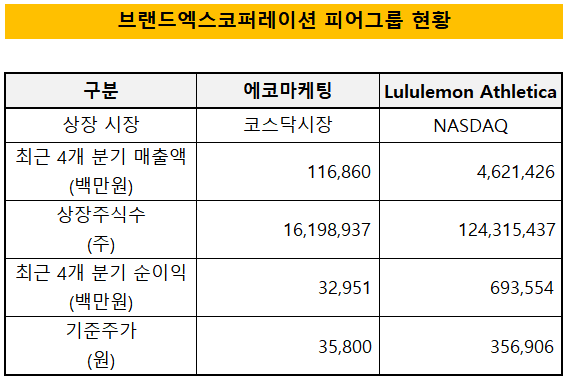

이 때문에 우선 미디어커머스 사업으로 밸류에이션의 골조를 이뤘다. 국내 미디어커머스 상장사인 에코마케팅을 피어그룹으로 낙점했다. 업종 관련성은 물론 사업과 재무 유사성이 높은 것으로 판단한 결과다.

여기에 글로벌 애슬레저 1위 기업인 룰루레몬(Lululemon Athletica)을 피어그룹에 넣는 강수를 뒀다. 브랜드엑스코퍼레이션이 가진 사업 모델의 정체성은 미디어커머스이지만 현재 실적에선 젝시믹스 브랜드가 차지하는 비중이 압도적이기 때문이다. 젝시믹스는 요가복 레깅스로 '핫'한 인기를 끌면서 국내 애슬레저 의류 시장에서 입지를 굳혔다. 룰루레몬 역시 레깅스로 전 세계에 돌풍을 일으켰다는 공통점을 갖고 있다.

미디어커머스라는 틀을 통해 판매하는 자체 브랜드는 젝시믹스뿐 아니라 '휘아(칫솔살균기)', '마르시오 디에고(남성 의류)', '믹스투믹스(애슬레저 의류)' 등이 있다. 하지만 젝시믹스의 매출 비중이 올해 1분기 93%에 달하는 만큼 애슬레저 업체의 성격을 기업가치에 담아야 했다. 전혀 다른 섹터에 속한 에코마케팅(미디어커머스)과 룰루레몬(애슬레저 의류) 2곳을 동시에 피어그룹으로 낙점한 배경이다.

◇적정시가총액, 'PSR+PER' 혼합 결과…글로벌 기업 룰루레몬, 요가복 선두

피어그룹 선정에 이어 가치 산정 방식을 정하는 것도 녹록치 않았다. 무엇보다 미디어커머스와 의류 기업을 판단하는 잣대가 다르기 때문이다. 미디어커머스는 이제 막 성장 궤도에 올라섰고 의류는 이미 수익 실현이 본격화된 산업이다.

이런 딜레마를 감안해 PSR과 PER 평가방식을 혼합한 절충점을 최종 상장 밸류로 확정했다. PSR은 매출 볼륨을 기준으로 주가를 평가하는 기법으로 미래 성장성이 높은 기업에 주로 쓰인다. PER은 안정적으로 수익을 창출하는 흑자 기업에 적용되고 있다.

에코마케팅과 룰루레몬의 평균 PSR와 PER은 각각 7.28배, 33.25배로 집계됐다. 이 수치를 브랜드엑스코퍼레이션의 실적에 대입하면 주당 2만8119원, 1만1784원이 도출된다. 결국 두 주당 가격의 평균인 1만9951원을 평가가액으로 최종 확정했다. 올해 1분기 매출액과 당기순이익은 각각 257억원, 20억원으로 집계됐다.

확정 평가가액에 상장예정주식수(1906만6690주)를 대입하면 적정시가총액은 3804억원이다. 상장 공모에선 할인률을 적용한 1만2400~1만5300원을 희망 밴드로 삼아 기관 수요예측을 벌일 예정이다.

브랜드엑스코퍼레이션의 상장 밸류를 한 단계 끌어올린 건 룰루레몬이다. 북미 지역에서 레깅스 열풍을 일으킨 장본인으로서 폭발적 성장세를 유지하고 있다. 올해 1분기 코로나19 사태로 실적이 한풀 꺾였으나 주가 상승세는 여전하다. 단기 실적 부진에도 글로벌 애슬레저 열기의 수혜가 이어질 것으로 여겨지기 때문이다.

글로벌 투자은행 모간스탠리는 세계 애슬레저 산업이 올해 3652억달러(약 430조원) 규모로 커질 것으로 보고 있다. 국내 역시 연간 성장률이 38.7%에 달해 올해 시장 규모가 3조원에 육박할 전망이다. 요가복 등 애슬레저의 성장세는 스포츠 의류 성장률(11.4%)의 3배에 이르고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정