삼성 인수 4년차 하만, 상반기 적자 '빨간불' 피인수 이후 실적 최저…"하반기, 자동차 업황 개선 기대"

김슬기 기자공개 2020-07-31 12:30:24

이 기사는 2020년 07월 30일 10시12분 thebell에 표출된 기사입니다

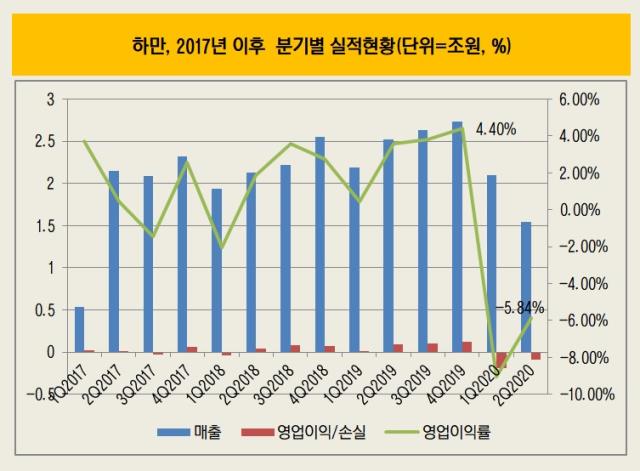

30일 삼성전자에 따르면 2020년 2분기 하만의 매출액은 1조5400억원, 영업손실 900억원을 기록했다. 매출액은 전기대비 27% 감소했고 영업적자폭은 다소 개선됐다. 이번 분기 매출은 하만이 삼성전자에 인수된 이후 가장 저조한 성적이다. 올해 1분기 하만은 매출은 2조1000억원, 영업적자는 1900억원을 기록했다. 결국 하만은 2분기를 포함, 상반기 누적 기준으로 적자를 낸 유일한 사업부문이 됐다.

하만은 삼성전자 이재용 부회장이 2016년 등기이사에 오른 뒤 직접 진두지휘한 첫 인수합병(M&A) 딜로 향후 전장사업을 미래먹거리를 낙점했다는 데 큰 의미가 있다. 1956년에 설립된 하만은 오디오 뿐 아니라 커넥티드카(Connected Car) 등 전장부품에 있어서 선두권에 위치해있다.

하만 인수 후 꾸준히 매출 등을 늘려왔다는 점을 감안하면 올 상반기 성적은 아쉬움이 남는다. 인수합병 절차가 마무리된 2017년 3월 11일부터 삼성전자로 편입됐다. 2017년 7조1034억원이었던 매출은 2019년 10조 771억원으로 확대됐고 영업이익은 같은 기간 574억원에서 3223억원까지 증가했다.

올해 하만 성적은 삼성전자 피인수 이전보다 적을 것으로 예상된다. 인수 전인 2015년과 2016년 매출은 각각 65억4900만달러(7조7880억원), 72억1560만달러(8조5807억원)였다. 영업손익의 경우 인수 과정에서 발생한 4조5000억원 가량의 영업권 상각이 지속적으로 이뤄지고 있다는 점을 감안하더라도 인수 첫해 수준의 성적을 낼 것으로 관측된다.

올해 하만 부진의 이유로는 코로나19 영향 등을 꼽을 수 있다. 삼성전자 측은 "올해 1분기에는 유럽 내 공장 이전 관련된 1회성 비용 때문에 실적이 좋지 않았고 2분기에는 자동차 업황이 악화되면서 적자가 지속됐다"고 밝혔다. 회사 측은 하반기 성적은 상반기에 비해 나아질 것으로 보고 있다. 자동차 업황 개선과 더불어 컨슈머 오디오 판매가 늘어날 것으로 전망했다.

다만 하만은 삼성전자와의 협업 보폭은 유지할 것으로 보인다. 하만과 삼성의 내부 매출은 2017년 2조692억원, 2018년 2조1275억원, 2019년 1조6727억원 수준이다. 내부매출은 실적 발표시 모두 제외되고 발표된다.

하만 인수 후 삼성전자는 플래그십 스마트폰인 갤럭시 S시리즈와 노트 시리즈 등에 제공되는 번들 이어폰에 프리미엄 오디오 브랜드인 AKG 음향기술을 사용하고 있다. 또 전장사업을 위해 꾸준히 협업하면서 '디지털 콕핏(Digital Cockpit·차량 내 멀티디스플레이)' 역시 지속적으로 업그레이드하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

김슬기 기자의 다른 기사 보기

-

- [도우인시스 IPO]1분기 실적 주춤, 수요예측에 영향 줄까

- [발행사분석]공모채 단골 '한진', 시장선 A0급 대접

- [Policy Radar]회사채 캡티브 영업 검사, 한국·신한증권으로 확대

- 포스코퓨처엠 달라진 유증 환경…뚝 떨어진 수수료율

- KIST·M83, 인공지능 기반 3D 객체 식별 기술 '맞손'

- 4년만에 유상증자 포스코퓨처엠, 키움증권 합류 눈길

- [도우인시스 IPO]이사회로 본 '뉴파워프라즈마·삼성벤처' 동행, 유효기간은

- 미래에셋, 8.5%까지 끌어올린 ROE…목표 달성 가시화

- [도우인시스 IPO]삼성 의존도 '양날의 검'…시장 의구심 해소 필요

- [도우인시스 IPO]경쟁자 없는 UTG 강자…비교기업 산정에 '고심'