A급 이하 회사채 흥행, '금리 상승'에 힘빠지나 [Market Watch]자산운용사, 유동성 관리 위해 주문 줄일 수도…옥석가리기 나타날 것

남준우 기자공개 2021-03-12 14:22:12

이 기사는 2021년 03월 11일 07:16 thebell 에 표출된 기사입니다.

A급 회사채 주요 투자자인 자산운용사들이 금리 상승으로 인한 채권 가격 하락을 우려하고 있다. 다만 옥석가리기는 존재한다는 평가다. 등급 상향 가능성이 높은 곳은 향후 채권 가격 상승이 기대되기 때문에 수요가 유지될 것으로 보인다.

◇2월까지 A급 이하 수요예측 16조 참여

1~2월 두달 간 A급 이하 회사채는 유례없는 호황을 누렸다. 수요예측을 진행한 A급 이하 발행사는 총 25곳으로 3조4960억원을 발행했다.

2020년 같은 기간 2조4770억원이 발행된 점을 감안하면 크게 증가했다. 수요예측 참여액도 16조770억원으로 작년 같은 기간(5조2250억원)보다 3배 이상 증가했다.

저금리 기조 속에서 AA급 회사채 대비 절대 금리 메리트가 돋보였다. 절대 금리는 채권을 보유함으로써 나오는 이자, 즉 캐리(Carry) 수익을 의미한다.

1~2월간 A급 회사채 3년 만기 회사채 평균 금리는 동일 만기 AA급 회사채 평균 금리보다 30~50bp 가량 차이가 났다. 같은 기간 3·5년물 국고채와 A급 회사채 간의 스프레드는 100~130bp 가량 간극이 이어졌다.

하지만 최근 인플레이션 우려로 유발된 금리 상승 때문에 스프레드가 축소될 것이라는 전망이 지배적이다. 국고채 3년물 금리는 2월 말까지 1.02% 수준이였지만 9일 기준 1.206%로 18.6bp 뛰었다.

증권가에서는 A급 회사채 흥행이 향후 다소 꺾일 것이라고 평가하고 있다. 4월부터 A급 회사채 발행이 재개되지만 자산운용사들이 유동성 관리를 위해 AA급으로 눈을 돌린다는 평가다.

연초 A급 회사채 수요예측에 참여한 기관 중 절반 이상이 자산운용사로 알려졌다. 자산운용사는 채권과 주식을 매매하고 펀드를 관리하는 펀드매니저가 있는 회사로 뮤추얼펀드(유가증권 투자를 목적으로 설립된 주식회사 형태의 법인회사)에 모인 돈을 운용한다.

자산운용사는 유동성 관리를 가장 중요하게 생각한다. 유동성이 확보되지 못하면 환매 등을 해야할 때 투자자들의 원금손실분을 메울 수 없기 때문이다. 최근에는 라임 사태 등으로 유동성 관리 중요성이 더 커졌다.

A급 회사채와 국고채 혹은 AA급 회사채 간의 스프레드가 축소되면 절대 금리 메리트가 희석된다. 수익률에 따라 유동성을 관리하는 자산운용사 입장에서는 수익률이 높은 물량을 추구하기 위해 채권 유통 시장을 찾을 수밖에 없다.

최근 1%대 발행이 많았던 A급 회사채 민평 금리가 예년 수준으로 올라가면 유통시장에서 가격 메리트가 떨어진다. 처음 매입했던 가격보다 더 싼 가격에 채권을 팔아야할 경우가 생길 수 있기 때문에 A급 회사채를 포트폴리오에 추가하기 부담스러워진다.

투자은행(IB)업계 관계자는 "금리 상승으로 채권 가격 메리트가 사라지면 유동성 관리 차원에서 자산운용사들의 A급 투자 기조가 축소될 것"이라고 밝혔다.

◇등급 상향 가능성 큰 회사채는 인기

다만 A급 이하 회사채 중 일부는 가격 강세를 보일 것이라는 전망이다. 특히 등급 상향이 점쳐지는 발행사의 회사채는 AA급에 비해 여전히 매력적인 카드라 옥석가리기가 진행될 것이라는 평가다.

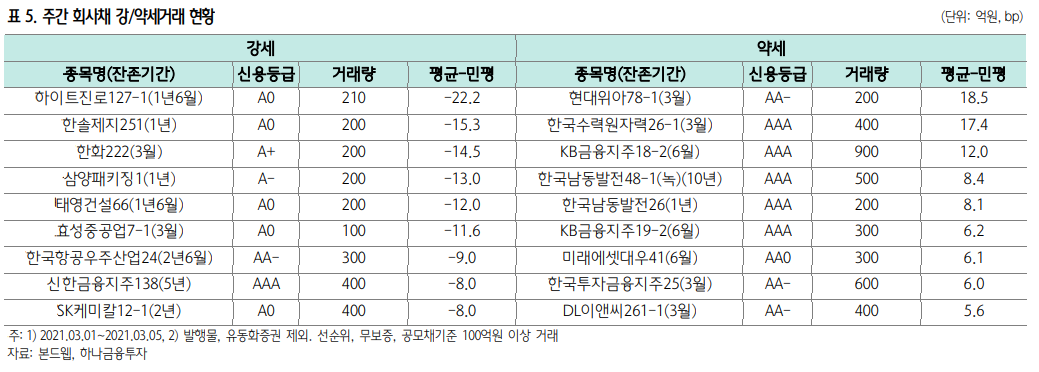

나이스 C&I에 따르면 하이트진로 회사채(A0)는 3월 들어 총 641억원이 거래됐다. 거래 금리는 A0 등급 회사채 평균 거래 금리보다 최대 29.5bp 낮을 정도로 가격 강세를 보이고 있다.

하이트진로는 한국기업평가와 한국신용평가로부터 '긍정적' 아웃룩을 부여받아 등급 상승 가능성이 높기 때문에 향후 채권 가격이 큰 폭으로 뛸 수 있다.

최근 자회사 SK바이오사이언스의 성공적 IPO로 한국신용평가가 등급 상향 검토 대상에 등록한 SK케미칼(A0)의 잔존만기 2년 회사채도 평균 거래 금리보다 8bp 가량 낮았다.

BBB0, BBB+로 스플릿 상태에서 공모채를 발행한 한신공영도 자산운용사들이 유통 가격 매력 때문에 수요예측에 참여한 것으로 알려졌다. BBB0 등급을 부여한 한국신용평가가 '긍정적' 아웃룩을 단 만큼 등급 상향 시 채권 가격이 크게 뛸 수 있다는 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]이스타항공, '아틀라스에어' 파트너십 맺고 인수 도전

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력