[저축은행 코로나19 명암]SBI저축은행, 영업수익 1조 돌파 원동력 '중기·소호'②중금리대출 일변도 탈피, 고객 확장…철저한 CIR 관리, 수익성 잡았다

고설봉 기자공개 2021-04-21 14:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 04월 15일 15시36분 thebell에 표출된 기사입니다

◇'코로나19 특수' 중기·소호 수요 흡수, 중금리대출 호황

SBI저축은행은 지난해 영업수익 1조1593억원을 기록했다. 2019년 9115억원 대비 27.19% 증가한 수치다. 불과 4년 전인 2017년과 비교하면 외형이 약 2배 가량 성장했다. 코로나19에 따른 자금수요가 증가하면서 주력인 중금리 대출상품의 볼륨이 커졌기 때문이다.

SBI저축은행은 지난해 신규고객 유치에서 성과를 거뒀다. 기존 개인고객을 상대로 중금리 대출상품을 많이 취급했지만 지난해에는 중소기업과 소호 등으로 고객군을 확장했다. 그동안 기업금융 시장에서 1금융권 및 캐피탈사에 밀려 기지개를 켜지 못했지만 대출수요가 폭발하면서 기회를 잡았다.

고객군 확대는 대출채권 증가로 이어졌고 이는 곧 이자수익 확대를 의미했다. 지난해 대부분 영업수익은 이자수익에서 발생했다. 지난해 이자수익은 9840억원이다. 전체 수익에서 차지하는 비율은 84.88%로 집계됐다. 이 비율은 2017년 81.05%에서 매년 상승세를 기록 중이다.

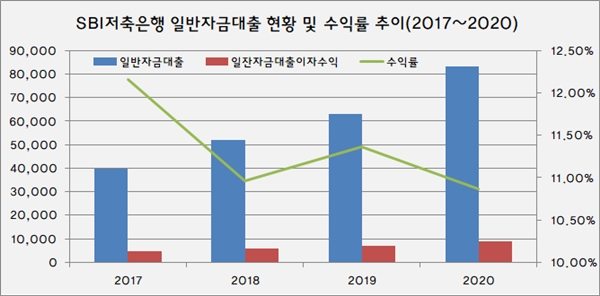

이자수익의 근간은 일반자금대출이다. 지난해 전체 대출채권 9조4129억원 가운데 일반자금대출채권이 8조3220억원으로 88.41%를 차지했다. 규모가 커진만큼 일반자금대출에서 발생한 이자도 늘었다. 지난해 이자수익 가운데 일반자금대출이자수익은 91.89%로 집계됐다. 이 비율은 2017년 89.37%에서 매년 조금씩 높아지다 지난해 크게 상승했다.

일반자금대출은 SBI저축은행이 주력으로 하는 중금리 대출의 전형적인 상품이다. 주로 금리가 14~17% 정도로 형성돼 있다. 다만 각 고객의 신용도에 따라 금리가 최저 2%에서 최대 23.9%까지 높아질 만큼 변동성이 크다. 실제 SBI저축은행이 지난해 취급한 일반자금대출을 기반으로 공시한 최고 이율은 23.9%다.

일반자금대출의 수익성도 이자율에 비례해 높게 형성돼 있다. SBI저축은행의 일반자금대출채권 대비 일반자금대출이자수익을 나눠 산출한 수익률은 지난해 10.87%로 집계됐다.

◇수익성도 역대 최대…CIR 관리 빛났다

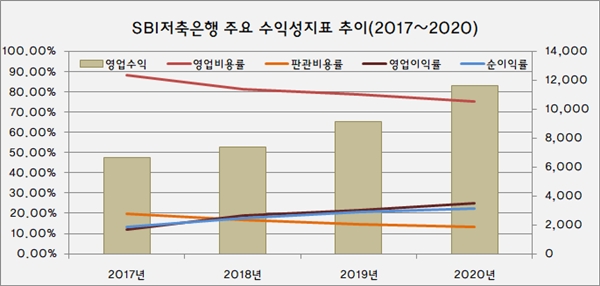

SBI저축은행은 지난해 수익성 면에서도 호황기를 구가했다. 이자수익 성장세에 따라 외형은 커졌지만 고정비 등 지출규모는 크게 늘지 않았다. 특히 매출원가에 해당하는 영업비용률과 판관비율 등은 오히려 예년에 비해 크게 하락하면서 수익성 증대를 거들었다.

지난해 SBI저축은행의 영업비용률은 75.13%를 기록했다. 이 수치는 2017년 87.99%, 2018년 81.17%, 2019년 78.52% 등 매년 하락세를 보였다. 다만 예년에 비해 지난해 더 큰폭으로 떨어졌다. 2019년 대비 3.39% 포인트 하락했다.

판관비율 역시 큰 폭의 개선세를 보였다. 지난해 13.48%로 최근 4년래 최저 수치를 기록했다. SBI저축은행의 판관비율은 2017년 19.76%, 2018년 16.72%, 2019년 14.71% 등 꾸준히 하락세를 이어가고 있다.

이에 따라 수익성 지표는 일제히 개선됐다. 영업이익률은 지난해 24.87%로 집계됐다. 2019년 21.48% 대비 3.39% 포인트 상승했다. 특히 영업이익률의 경우 2017년과 비교해 2배 넘게 높아졌다. 2017년 12.01%, 2018년 18.83% 등을 20% 벽을 넙지 못했지만 지난해 단숨에 25%대로 안착했다.

순이익률 역시 큰 폭의 상승세를 보였다. 지난해 22.28%를 기록하며 2019년 20.65% 대비 1.63% 포인트 개선됐다. 이 지표 역시 2017년과 비교해 약 2배 가량 상승했다. 2017년 13.35%, 2018년 17.81% 등 매년 꾸준한 개선세를 이어오고 있다.

SBI저축은행 관계자는 “중금리대출이 크게 늘면서 이자수익의 기반을 더 확실히 다질 수 있었다”며 “지난해 캐피탈사들에서 일부 중소기업 및 소호 대출을 줄이면서 자금 수요가 저축은행 업계로 몰렸는데 업계 1위의 자산규모를 바탕으로 수요를 대거 흡수할 수 있었다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

고설봉 기자의 다른 기사 보기

-

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- [경영권 위협받는 한진칼]한진그룹, LS그룹과 혈맹…리스크 선제적 차단

- [경영권 위협받는 한진칼]'탄탄해진' 한진그룹 지배력...KCGI 분쟁 때와 다르다

- [경영권 위협받는 한진칼]지배구조 취약한 국적항공사…우호지분 45.5% '이상무'

- [항공시장 경쟁체제 점검]에어프레미아, 취항편 늘렸지만 고객 유치 실패

- [항공시장 경쟁체제 점검]티웨이항공, 장거리노선 '정상궤도' 올릴 수 있나

- [감액배당 리포트]엠에스오토텍, 자회사 명신산업 자본금 대규모 회수

- [항공시장 경쟁체제 점검]'다크호스' 대명소노, 티웨이항공에 '올인'

- [항공시장 경쟁체제 점검]'메가 LCC' 출범 무산, 고착화된 '1강 다약’

- '한온시스템 인수' 한국타이어, 최대 매출 달성