[광주은행 리빌딩 2400 진단]저축은행보다 못한 순이익 '갈길 멀다'②비이자이익 꾸준한 적자, 이자이익 만회 어려운 포트폴리오 한계

김현정 기자공개 2021-06-14 13:00:00

[편집자주]

지방은행 리딩뱅크로 도약. 광주은행은 이 같은 목표를 담은 '리빌딩 2400' 전략을 지난해 말 수립했다. 2023년까지 2400억원의 순이익을 내겠다는 게 골자다. 그러나 현실화 가능성은 반신반의다. 상위권 저축은행보다도 수익을 내지 못해 체면을 구겼고 인터넷은행의 공습까지 겹쳐 설 자리가 점차 좁아지고 있다. 광주은행이 현재 목표 달성 역량을 과연 갖추고 있는지, 또 실현 가능성은 어느 정도일지 등을 짚어본다.

이 기사는 2021년 06월 08일 10시33분 thebell에 표출된 기사입니다

아울러 목표 달성을 위해 가야할 길이 아직은 멀게만 여겨진다. 구조적 체질개선이 없이는 이를 이루기 어려울 것이란 평이 대부분이다. 특히 이자이익에 과도하게 편중된 수익 구조나 지속적인 비이자손실 등을 서둘러 정상화시키는 게 목표 달성을 위해 가장 시급한 숙제란 지적이다.

◇순이익 2400억 달성 목표? '저축은행보다 낮아'

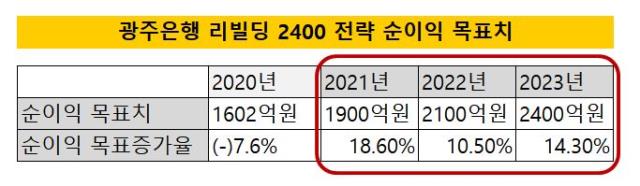

광주은행은 올 1분기 순이익 518억원을 올렸다. 전년 동기대비 11% 증가한 실적이다. 2021년 목표치에 대한 분기 당 단순 평균치를 계산한다면 이번 1분기에 할당량은 충족한 셈이다. 작년 11월 광주은행은 추후 순이익을 △2021년 1900억원 △2022년 2100억원 △2023년 2400억원까지 순차적으로 증가시킨다는 리빌딩 2400 전략을 발표한 바 있다.

추후 3년 동안 해마다 16.7%의 평균 순이익 증가율을 만들어야 한다. 이를 위해서는 구조적 체질 개선이 필요하다는 지적이다. 작년 광주은행은 전년 대비 7.6% 감소한 순이익을 낸 사유로 명예퇴직 비용, 코로나 충당금 비용, 저금리 기조 등의 이유를 들었다.

하지만 이면을 보면 비이자이익으로 이자이익 약화를 만회하기 어려운 수익의 '구조적 문제'가 더 큰 것으로 분석된다.

작년 광주은행 실적을 분석해보면 이자이익은 비슷한 수준을 유지한 반면 비이자이익에서 적자를 냈다. 원래 비이자이익 부문에서는 신용보증·주택보증 출연료 및 예금보험료 등 '자금비용'이 꾸준히 발생한다. 지난해에도 599억원가량의 자금비용이 지출됐다. 비이자이익 흑자를 위해서는 해당 자금비용을 뛰어넘는 수수료이익이나 유가증권·파생상품 이익을 내야 한다.

광주은행은 작년 유가증권 매매 및 평가손익으로 77억원대 이익을 거뒀지만 파생상품 매매 및 평가손익으로 80억원가량의 손실을 냈다. PF 수수료 수익 등에서 만회해 총 수수료이익 233억원을 벌어들였지만 연간 자금비용을 뛰어넘기엔 미미한 수준이다.

비이자이익 부문에서 꾸준한 적자를 내다 보니 이자이익 편중 구조는 심화하고 있다. 광주은행 총영업이익 중 이자이익 기여도는 101%다. 비이자이익 쪽에서 손실을 내기 때문에 100%를 넘는다.

반면 다른 지방은행인 부산·경남은행에는 다른 분위기가 감지된다. 부산·경남은행이 지난해 거둔 수수료이익은 2135억원으로 1년 전보다 42.9% 급증했다. 이에 힘입어 두 은행의 영업이익에서 비이자이익이 차지하는 비중은 10%대 안팎까지 높아졌다.

타 지방은행이 비이자이익 확대 기조를 보인 것은 예대마진 중심의 전통적인 수익 형태로는 더 이상 성장을 기대할 수 없다는 위기감에 따라 포트폴리오에 변화를 준 영향이다. 광주은행 역시 예외일 수 없는 사안이지만 상대적으로 이 같은 변화에 취약한 모습을 보이고 있다.

일각에서는 광주은행이 세운 목표치 자체에 대한 한계점을 지적하는 목소리도 나온다. 저축은행보다 못한 순이익 목표라는 점에서다. 실제 광주은행은 국내 대형 저축은행으로부터 순이익을 추월당한지 오래다. 작년 SBI저축은행과 OK저축은행의 순이익은 2583억원, 1851억원 정도다. 같은 기간 광주은행 순이익 1595억원을 한참 웃도는 수준이다.

◇수익성 지표 약화, 내실성장도 의문 부호

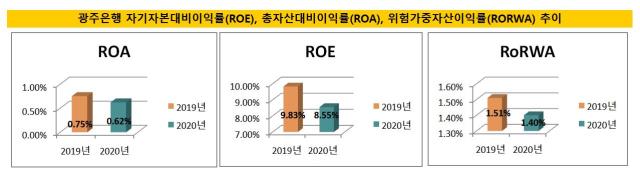

광주은행은 작년 자기자본대비이익률(ROE), 총자산대비이익률(ROA), 위험가중자산이익률(RORWA) 등 수익성 지표들도 일제히 하락했다. 작년 순이익 하락 영향이 컸다.

작년 말 기준 ROE와 ROA는 각각 8.55%, 0.62% 수준이다. 전년 대비 각각 1.28%포인트, 0.13%포인트 낮아진 수치다. 자기자본 및 총자산이 1년 동안 각각 5.9%, 8.3% 증가한 가운데 순이익까지 감소한 영향이 컸다.

덩치에 걸맞은 순이익을 내지 못했다는 것을 의미한다. 더욱이 인터넷전문은행 및 빅테크 공습이 가속화하는 상황 속에서 추후 지속적인 순이익 증대 및 수익성 지표 개선을 장담할 수 없다.

RoRWA 하락 역시 시사하는 바가 크다. RoRWA는 위험가중자산(RWA) 대비 순이익 비율을 의미하는 건전성 지표로 자산규모 대비 수익성과 리스크를 한 눈에 파악할 수 있다는 장점이 있다.

광주은행의 RoRWA는 2019년 말 1.51%에서 작년 1.4%로 떨어졌다. RWA가 2019년 말 11조7705억원에서 2020년 말 11조714억원으로 감소했음에도 불구하고 수치가 하락했다는 것은 순이익 감소 영향이 컸던 것으로 풀이된다.

고금리 대출을 취급해 순이자마진(NIM)을 높였다. 은행연합회에 따르면 3월에 취급된 시중은행 및 지방은행의 신용대출 평균금리를 살펴봤을 때 JB금융그룹의 계열사인 전북은행이 가장 높고 광주은행이 그 다음으로 높았다.

리스크가 높은 대출을 취급하는데도 그에 대비한 수익성 수치가 떨어지고 있다는 점은 적정 성장 및 내실 성장으로부터 멀어져간다는 것을 의미한다. 고금리 대출로 이익을 견인하는 전략만이 답이 아니라는 지적이 나오는 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 미 반덤핑관세 면한 효성중공업, 성장모멘텀 확보

- 한화에어로, 동유럽 생산 '현지화'...내년에 자금 80% 투입

- [변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입

- [중간지주 배당수익 분석]'새출발' 인베니, 투자·배당이익 선순환 집중

- [에쓰오일 밸류업 점검]미래투자·수익성 저하에 줄어든 '배당인심'

- [변곡점 맞은 해운업]'HMM과 협상' SK해운, 수익성 개선 '뚜렷'

- SK엔무브의 결혼식

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'

김현정 기자의 다른 기사 보기

-

- 사외이사를 발굴하는 SK의 안목

- [밸류업 성과 평가]JB금융 5위권 진입, 지방금융그룹 저력

- [밸류업 성과 평가]4대 금융지주 밸류업 순위는…KB·하나·우리·신한

- [밸류업 성과 평가]지주사 대부분 낮은 점수, 1등 '한진칼' 선전

- [이사회로 간 기업인/thebell interview]"SK 사외이사 겸직했더니 고3보다 더 공부한다"

- [이사회로 간 기업인]애플 CEO가 나이키 사외이사…한국 이사회와 '온도차'

- [이사회로 간 기업인]‘CEO 출신’ 사외이사 환영하는 기업들

- [이사회로 간 기업인]업종 뛰어넘은 사외이사의 조건

- [이사회로 간 기업인]사외이사 영입의 법칙, ‘조력자를 찾아라’

- [2025 대한민국 사외이사 인식 조사]이사회 지원 조직, 정보 비대칭에 기여…보완점도 많아