대우건설 몸값 핵심 '정비사업', 5년째 잔고 증가 신규수주 1조 돌파, 수주잔액 12조 규모…매각가 산정에 플러스 요인

고진영 기자공개 2021-06-17 10:33:28

이 기사는 2021년 06월 14일 15시07분 thebell에 표출된 기사입니다

M&A(인수합병) 시장에서 건설사의 몸값은 일반적인 제조사와 다른 기준으로 매겨진다. 통상 기업의 가치는 EBITDA(에비타, 상각 전 영업이익)에 10~12(년)을 곱한 뒤 부채를 차감해서 계산한다. 그러나 건설사의 경우 최근 3년간의 수주잔고가 더 중요한 지표로 쓰이고 있다. 여기에 수익성이 다른 공종별로 구성 비율을 적용해 몸값을 가감하는 방식이다.

일반적으로 주택사업의 수익률이 15~20%로 가장 높고 그 다음 플랜트나 토목이 뒤를 따른다. 특히 택지 부족으로 도시정비 수주 경쟁이 갈수록 거세지고 있는 만큼 정비사업 수주 레코드가 크게 작용할 것이란 분석이다.

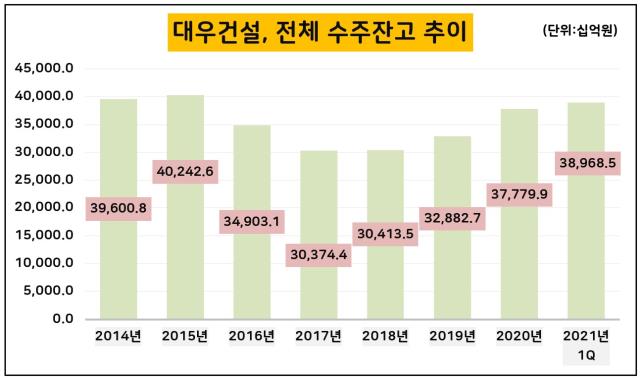

수주잔고 측면에서 최근 대우건설은 성적이 나쁘지 않다. 2017년 전체 수주잔액이 미끄러지면서 30조원대를 겨우 지켰으나 2019년 32조8827억원, 2020년 37조7799억원으로 다시 점프했다. 2년 만에 8조원 가량이 뛴 셈이다. 올 1분기에는 38조9685억원을 기록했는데 지난해 대우건설의 매출(8조1367억원)을 기준으로 4.8년치 일감을 쌓았다.

잔고의 대부분은 주택건축부문이 채우고 있다. 전체 수주고에서 주택건축 비중을 따지면 2017년부터 2020년까지 4년 동안 각각 71.6%, 72.8%, 73.6%, 69%를 나타냈다. 비중은 다소 축소됐으나 절대적인 액수는 2017년 21조3680억원, 2018년 22조1410억원, 2019년 24조2144억원, 2020년 26조832억원으로 상승세를 유지했다.

이처럼 수익성 높은 주택 수주잔고가 늘어난 점은 대우건설의 기업 가치에 플러스 요인으로 영향을 미칠 전망이다. 올해 1분기 말 기준 대우건설 실적에서 공종별 수익성을 살피면 주택건축이 15.8%으로 압도적이고 플랜트가 1.1%, 토목이 0.5% 등을 기록했다.

특히 주택건축 중에서도 핵심은 도시정비사업 수주잔고다. 재건축, 재개발 조합 주도로 사업을 추진하기 때문에 미분양 리스크가 적고 수익성이 가장 높기로 정평이 나있다. 게다가 택지 부족까지 현실화되면서 대형 건설사들의 치열한 각축장이 된 상황이다.

호반건설 등 중견 건설사들이 대우건설을 탐냈던 첫 번째 이유로도 인지도 높은 ‘푸르지오' 브랜드를 활용할 수 있다는 점이 꼽힌다. 재건축과 재개발은 대형사들이 브랜드 인지도를 앞세워 독식하고 있는 탓이다.

이번에 대우건설 원매자로 나선 중흥건설도 마찬가지 케이스다. 지방건설사라는 인식이 강하다 보니 수도권 정비시장에서 요구되는 브랜드의 높은 문턱을 넘기가 쉽지 않은데 대우건설 인수를 돌파구로 활용할 수 있다.

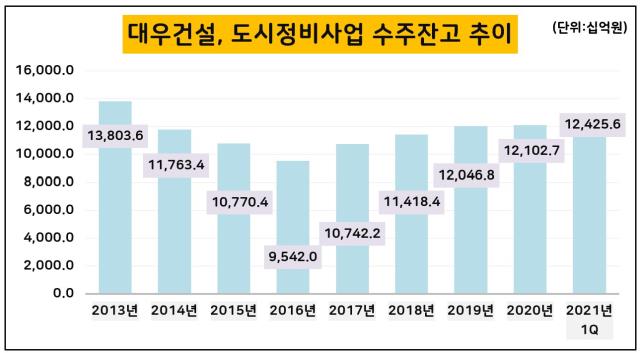

현재 대우건설의 정비사업 잔고를 보면 1분기 말 기준 12조4256억원이 남았다. 주택사업 전체 수주고의 47.1%에 해당하는 액수다. 2013년(13조8036억 원)보다 줄기는 했지만 2016년 9조원대로 떨어진 이후 5년째 매년 빠짐없이 증가하고 있다.

최근에는 오름세에 더 속도가 붙고 있는 분위기다. 연간 정비사업 신규수주의 경우 대우건설은 2017년 2조8744억원어치를 계약했으나 2018년 5259억원으로 급감했고 2019년 8660억원, 2020년 8728억원 등 3년째 1조원에 못 미치는 성과를 냈다.

그러나 올해는 기세가 남다르다. 국내 건설사 중 정비사업 연간 신규수주액이 가장 먼저 1조원을 돌파했다. 올해 초 서울 동작구 흑석11구역(4501억원)과 노원구 상계2구역(2865억원)을 따낸 데 이어 3월과 4월 경기 남양주 진주(1024억원), 경남 창원 신월3구역(1881억원)까지 연달아 수주낭보를 울린 덕분이다. 4개 사업장의 수주액만 따져도 1조271억원인데 지난해 수주액의 80%를 이미 넘어섰다.

건설업계 관계자는 "대우건설은 수주잔고, 그 중에서도 정비사업 수주가 확대되고 있다는 점이 몸값 산정에 유리한 요인"이라며 "다만 해외사업에 대한 불확실성은 남아있는데 최근 부실 현장들이 양호한 수익성의 현장들로 대체되고 있어서 리스크를 대폭 낮춘 상태"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 에스엔이바이오, 엑소좀 급성뇌경색 치료제 임상 승인

- [영상]동양·ABL생명 품는 우리금융, 통합 후 유상증자 계획한 배경은

- [경동나비엔은 지금]보일러·온수기 노하우, '240조 시장' HVAC에 녹인다

- [LG그룹 로봇사업 점검]LG CNS, 물류 사업 고도화 'AMR 도입' 초읽기

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'

고진영 기자의 다른 기사 보기

-

- 카카오, 점프는 끝났다

- [밸류업 성과 평가]PBR 저평가 롯데쇼핑, 장기 성장 노린 자산 재평가

- [밸류업 성과 평가]잘나가는 현대차, PBR로 보면 여전히 중위권

- [밸류업 성과 평가]조선업 활황에…HD현대그룹 상위권 '독식'

- [the 강한기업/현대그린푸드]분할 2년, 외형 대신 얻은 순현금

- [the 강한기업/현대그린푸드]범현대가 급식소…'해외 성장 활로' 열렸다

- [이자비용 분석]LG디스플레이 '조단위' 이자 탈출…재무개선 신호탄

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나

- [재무전략 분석]'긴축 모드' LG헬로비전, 1000억대 추가 손상 배경은