중흥건설그룹, ‘벌떼입찰’ 계열사 줄이기 나섰다 중흥엔지니어링·중흥종합건설 정리…대우건설 인수 준비하며 공정위 기준 '맞추기'

이정완 기자공개 2021-06-17 13:30:12

이 기사는 2021년 06월 15일 14시42분 thebell에 표출된 기사입니다

최근 세종건설산업은 이사회 결의를 통해 중흥엔지니어링과 중흥종합건설을 흡수합병한다고 공시했다. 합병기일은 오는 8월 1일이다. 경영 효율성 증대와 지배구조 단순화를 위한 합병이다.

세종건설산업 최대주주는 중흥토건으로 지분 100%를 들고 있다. 세종건설산업으로 합쳐진 중흥엔지니어링과 중흥종합건설도 중흥토건이 지분 100%를 가진 최대주주다. 동일한 최대주주 밑에서 쪼개져 있던 회사를 하나로 합친 셈이다. 중흥토건은 정창선 회장의 아들인 정원주 부회장이 최대주주인 중흥건설그룹 대표 계열사다.

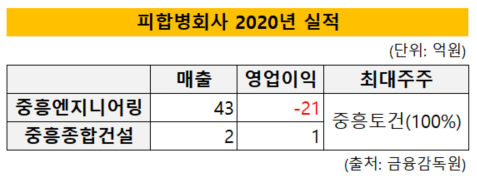

중흥엔지니어링과 중흥종합건설은 지난해 별다른 실적을 거두지 못한 곳이다. 중흥엔지니어링은 지난해 매출 43억원, 영업적자 21억원을 기록했다. 중흥종합건설은 매출 2억원, 영업이익 1억원이다.

중흥건설그룹이 소규모 계열사를 운영했던 것은 과거 '벌떼입찰' 관행 때문이었을 것으로 풀이된다. 중흥건설그룹은 여느 중견 건설사처럼 자체 주택 개발 사업을 주력으로 성장했다. 중견 건설사는 한국토지주택공사(LH)가 신도시 공공택지에서 주택 용지를 분양할 때 다수의 계열사로 참여해 당첨 확률을 높여왔다.

하지만 2016년 LH가 공동주택용지를 분양 받기 위해서는 최근 3년간 300가구 이상의 주택건설실적(또는 사용검사실적)과 시공능력을 갖춰야 한다고 신청 자격을 제한하기 시작하면서 많은 계열사가 불필요해졌다. 중견 건설사의 성장 방식이던 벌떼입찰에 대한 여론의 부정적 인식이 커지기도 했다.

중흥건설그룹은 이번 흡수합병 전에도 유사한 형태의 계열사 정리를 실시한 바 있다. 2019년 말 중흥건설이 지분 100%를 갖고 있던 그린세종과 신세종을 흡수합병으로 소멸시켰고 중흥토건 역시 청원개발, 청원산업개발, 에코세종을 흡수합병했다.

중흥건설그룹의 계열사 정리는 강화된 공정거래법에 대응하기 위한 목적도 있다. 중흥건설그룹은 지난해 12월 공정거래법 전부 개정안이 국회 본회의를 통과하면서 내부거래 규제 대상 기업이 늘게 됐다. 지금까지는 총수일가 지분율 30% 이상 상장사·20% 이상 비상장사만 총수일가 사익편취 규제 대상이었지만 연말부터는 상장 여부와 무관하게 총수일가 지분율 20% 이상으로 일원화되고 이들 기업이 지분을 50% 넘게 보유한 자회사도 대상에 포함되도록 규제가 확대됐다. 이 경우 중흥건설그룹은 지금보다 규제 대상 기업이 17곳 증가한다.

중흥건설그룹은 대우건설 인수를 추진하고 있어 규제에 더욱 민감하다. 최근 공정거래위원회가 발표한 2021년 공시대상기업집단 지정 현황에 따르면 중흥건설그룹은 자산총액 9조2070억원으로 전체 기업집단 중 47위에 올랐다. 대우건설은 자산총액 9조8470억원으로 중흥건설그룹보다 다섯 계단 높은 42위였다. 중흥건설그룹의 대우건설 인수가 성공하면 자산총액 규모는 20조원에 육박한다.

자산규모가 10조원 이상으로 늘어 상호출자제한기업집단으로 지정되면 기존 자산규모 5조원 이상 공시대상기업집단에 적용되던 공정거래법에 따른 공시 및 신고 의무, 총수일가 사익편취 규제에 상호출자 금지, 순환출자 금지, 채무보증 금지, 금융보험사 의결권 제한 등이 더해진다. 시행을 위한 계열사를 갖고 있더라도 신규 채무보증을 할 수 없어 전과 같은 방법으로는 사업을 이어갈 수 없다. 계열사 정리는 엄격해진 공정위 잣대에 대응하기 위한 수순이라는 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 미 반덤핑관세 면한 효성중공업, 성장모멘텀 확보

- 한화에어로, 동유럽 생산 '현지화'...내년에 자금 80% 투입

- [변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입

- [중간지주 배당수익 분석]'새출발' 인베니, 투자·배당이익 선순환 집중

- [에쓰오일 밸류업 점검]미래투자·수익성 저하에 줄어든 '배당인심'

- [변곡점 맞은 해운업]'HMM과 협상' SK해운, 수익성 개선 '뚜렷'

- SK엔무브의 결혼식

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'

이정완 기자의 다른 기사 보기

-

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [에스엔시스 IPO]예심 청구전 이사회 완비…실적 발표후 '속전속결'

- [에스엔시스 IPO]삼성그룹 자회사로 봐야할까…지배구조 소명 계획

- [에스엔시스 IPO]삼성중공업서 독립후 8년…상장 도전 나섰다

- 환경업 매각 나선 SK에코플랜트, 부채비율 의식했나

- [Korean Paper]외화채 고심 커진 SK온, 국책은행 문 두드릴까

- [판 바뀐 종투사 제도]우물 안 개구리 피하자…해외 투자에 '인센티브'

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [키스트론 IPO]사외이사 진용 구축…이사회선 3년 전 상장 논의

- [Korean Paper]관세 충격에…신한은행 결국 한국물 발행 미뤘다