[데이터로 본 손보업 판도변화]다시 불붙는 장기인보험 시장, ‘키’ 쥔 메리츠화재⑤사업비 출혈경쟁 이후 '소강상태'…손해율 안정 추세에 영업 확장 '시동'

이은솔 기자공개 2021-12-27 07:13:14

[편집자주]

손해보험업은 국가 경제 성장과 함께 규모가 커졌다. 해상·화재·자동차·보증·특종보험 등이 차례로 도입됐고, 대기업도 뛰어들었다. 문제는 한정된 국내 시장에서만 과열 경쟁을 벌이면서 어느새 수익성 좋지 못한 사업으로 전락했다는 점이다. 그 사이 대기업·금융지주·사모펀드·외국계 등 손바뀜도 잦았다. 더벨은 다양한 데이터를 토대로 지난 수년 동안의 손보업권 판도 변화를 살펴본다.

이 기사는 2021년 12월 24일 08시08분 thebell에 표출된 기사입니다

손보사 판매 전략 핵심은 장기보장성보험이다. 저금리로 인한 운용 수익률 저하와 새로 도입되는 회계제도 상의 이점, 장기적인 수익성 등을 고려했을 때 가장 유리한 상품이기 때문이다.

손보사들 사이에서 불붙은 장기인보험 전쟁은 출혈경쟁으로 이어졌다. 높아진 손해율에 순익에도 타격을 입으며 경쟁은 잦아들었지만, 최근 들어 코로나19 반사효과로 손해율이 안정화되자 손보사들이 다시금 장기인보험 확장에 시동을 걸고 있다.

◇'메기' 메리츠화재 등장에 경쟁 '과열'…사업비율 30% 훌쩍

장기인보험은 계약 기간이 1년 이상인 보험 중 사람의 신체, 생명의 위험, 건강 등을 보장하는 상품을 뜻한다. 암보험·어린이보험·실손보험·치아보험 등이 장기인보험에 해당한다. 장기보장성보험은 상해보험, 운전자, 암보험 등의 인보험과 재물보험 등의 물보험으로 나뉘는데, 전체 매출의 60~80%를 인보험이 차지하는 것으로 알려졌다.

장기인보험은 자동차 보험 등 타 상품군보다 장기적으로 수익성이 좋고, 2023년 새국제회계기준(IFRS17) 도입 이후 재무건전성에도 유리하다.

장기인보험 점유율 경쟁은 2010년 중후반대 본격화됐다. 당시 중형사였던 메리츠화재는 시장의 '메기'로 등장했다. 이전까지는 자산 기준 대형사 순위와 신규판매 시장점유율 순위가 크게 차이나지 않았다. 전통적인 업계 상위사들이 자산도 압도적으로 많고, 연간 신규판매 규모도 중형사보다 훨씬 컸다.

메리츠화재의 전략은 손보업계의 판을 흔들어놓았다. 장기인보험 상품의 가격을 낮추고 공격적인 마케팅을 진행했다. 상품 판매 수수료를 높이자 당시 급부상하던 독립보험대리점(GA)들은 앞다퉈 메리츠화재 상품을 팔았다.

중위권사였던 메리츠화재는 삼성화재와 1위를 두고 엎치락 뒤치락할 정도로 성장했다. 2019년 상반기 월납환산 보장성 장기인보험 신계약은 삼성화재가 796억원, 메리츠화재가 780억원으로 거의 근접했다.

보험업계 관계자는 "삼성화재가 메리츠화재의 '도발'에 같은 방식으로 대응할 수는 없었지만, 상징적인 신판 1위 자리를 빼앗길 수는 없었기 때문에 결국 출혈경쟁에 참여했다"고 전했다.

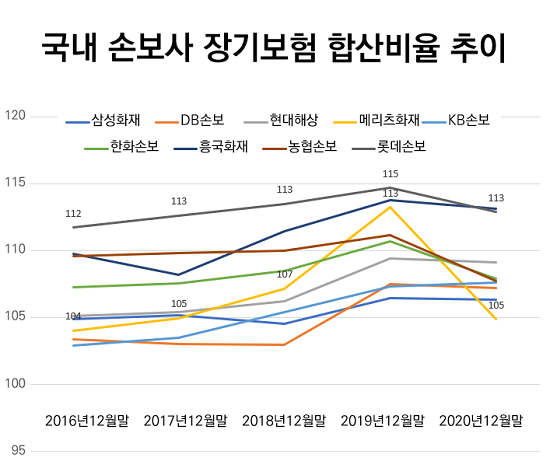

장기인보험 출혈경쟁의 부작용이 가시화된 건 2019년이다. 매출 확대를 위해 보장을 높이고 보험료는 낮춘 데다 도수치료 등 비급여 시술이 대중화되며 손해율이 급증했다. 여기에 판매 드라이브를 위해 지출한 사업비도 커지며 합산비율이 치솟았다.

메리츠화재의 사업비율은 무려 30%를 돌파했다. 보험료 수입의 1/3을 사업비로 지출한 셈이다. 2016년까지만 해도 손보사의 평균 장기보험 순사업비율은 10% 후반대, 메리츠화재의 사업비율도 21% 수준이었다는 점을 감안하면 상승세가 가팔랐다. 2019년 메리츠화재의 보험영업손실은 9190억원, 이중 장기보험에서 발생한 손실만 8400억원이었다. 보험상품을 팔아 순이익은커녕 연간 적자만 1조원에 육박했다.

◇코로나19에 손해율 안정 '반사효과'…영업 시동거는 손보사들

메리츠화재만큼은 아니었지만 다른 손보사들의 사업비율과 합산비율 역시 덩달아 뛰었다. 삼성화재의 합산비율은 2018년 104%에서 2019년 106%로 상승했다. 같은 기간 현대해상은 106%에서 109%, DB손보는 103%에서 107%로 합산비율이 올라갔다.

손해율이 치솟으면서 당장 당기순이익 방어가 어려워진 보험사들은 출혈경쟁을 자제했다. 과도한 장기인보험 시책(판매수수료)을 지급하면서까지 시장점유율을 유지할 필요가 없다고 판단한 것이다. 전략을 바꾸면서 메리츠화재의 2020년 장기보험 순사업비율은 전년 대비 6%포인트 하락한 27%를 기록했다.

장기인보험 경쟁은 그렇게 일단락되는 듯 했으나 예상치 못한 코로나19의 발발로 상황이 반전됐다. 코로나19로 차량 운행과 여행, 병원 방문 등이 대폭 감소하면서 실손보험 손해율이 크게 안정됐다. 합산비율이 떨어지면서 보험영업적자폭도 줄어들었다. 2019년 100% 후반대였던 장기인보험 합산비율은 올해 반기 기준 100% 초반대로 안정됐다.

이 사이 장기인보험 시장의 경쟁 구도에도 소폭 변화가 있었다. 현대해상과 DB손보, 흥국화재 등은 삼성화재와 메리츠화재가 잠잠한 틈을 타 장기인보험을 적극적으로 늘렸다. DB손보는 2019년말 21%에서 올해 반기 기준 22%로 사업비율을 늘려가며 영업에 힘썼다. 현대해상은 올해 3분기말 기준 장기 보장성보험 월납환산 신계약을 전년 동기 대비 10%씩 늘리며 삼성화재와의 격차를 좁혔다.

손보업계에서는 코로나19 반사효과 이후 다시금 장기인보험 증가세에 드라이브가 걸리고 있다는 이야기도 나온다. 올해 손해율과 수익성이 개선된 메리츠화재가 다시 장기인보험 영업에 고삐를 쥐고 있어서다. 메리츠화재는 최근 다시금 장기인보험 상품 가격을 인하하는 등 영업 준비에 나서는 모양새다.

보험업계 관계자는 "장기인보험 시장의 '키'를 쥐고 있는 건 메리츠화재"라면서 "장기인보험 손해율과 사업비율을 모니터링하는 당국과 타 손보사들도 메리츠화재의 판매 전략을 예의주시하고 있다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 미 반덤핑관세 면한 효성중공업, 성장모멘텀 확보

- 한화에어로, 동유럽 생산 '현지화'...내년에 자금 80% 투입

- [변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입

- [중간지주 배당수익 분석]'새출발' 인베니, 투자·배당이익 선순환 집중

- [에쓰오일 밸류업 점검]미래투자·수익성 저하에 줄어든 '배당인심'

- [변곡점 맞은 해운업]'HMM과 협상' SK해운, 수익성 개선 '뚜렷'

- SK엔무브의 결혼식

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'