역대급 실적 낸 효성그룹, 배당 확대 가능성은 5년 연속 5000원....4세 지분 매입도 주목

조은아 기자공개 2022-02-03 07:40:03

이 기사는 2022년 01월 28일 09:30 thebell 에 표출된 기사입니다.

㈜효성은 지난해 매출 3조5389억원, 영업이익 6406억원을 거뒀다. 전년보다 매출은 36.3%, 영업이익은 무려 367.2%나 증가했다.

시장의 관심은 ㈜효성이 5년 만에 배당을 확대할지에 쏠리고 있다. ㈜효성은 분할 이후 주가 상승폭이 자회사들보다 부진했는데 그 원인으로 지주사 디스카운트와 함께 배당이 지목되기도 했다.

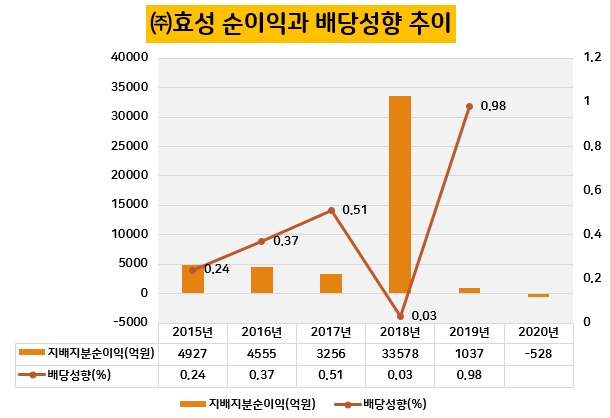

㈜효성은 지주사 체제로 전환하기 전부터 꾸준히 배당을 실시해왔다. 2013년 2292억원의 순손실을 냈을 때도 주당 1000원을 배당해 시가배당률 1.5%를 기록했다. 이후 2014년에 2000원, 2015년에 3500원으로 주당배당금을 늘렸다.

2016년부터 2020년까지는 5년 연속 주당 5000원을 배당했다. 실적과 무관하게 배당을 실시하면서 2019년 배당성향이 무려 98%에 이르기도 했다. 2020년에는 순이익이 마이너스(-) 528억원이었음에도 주당배당금으로 이전과 같은 5000원을 책정했다.

㈜효성은 단순 금액만 봤을 땐 주요 지주사 중에서 SK㈜를 제외하고 가장 많은 주당배당금을 지급하고 있다. SK㈜는 2020년 중간배당을 포함해 모두 7000원을 배당했다. 이전에는 ㈜효성과 동일한 5000원을 지급했는데 SK㈜의 순이익이 압도적 규모이기 때문에 배당성향은 ㈜효성이 훨씬 높다.

다른 지주사와 비교하면 배당성향과 주당배당금 모두 월등한 수준이다. 2020년 기준으로 ㈜LG는 2500원, CJ㈜는 2000원, ㈜LS는 1450원, ㈜GS는 1900원을 배당금으로 지급했다.

㈜효성이 적극적으로 주주친화 정책을 펼치고 있음에도 일부 자회사들과 비교해 배당 정책이 경직돼 있다는 점은 아쉽다는 지적을 받아왔다. 특히 자회사들이 상대적으로 유연한 배당 정책을 펼치면서 더 비교가 됐다.

효성티앤씨의 경우 출범 첫해인 2018년 주당배당금은 1000원이었으나 2019년에는 2000원, 2020년에는 5000원으로 배당금을 늘렸다. 효성화학도 2018년 1000원에서 2019년 5000원으로 배당금을 늘렸다. 다만 지난해에는 배당금을 지급하지 않았다.

최근 효성그룹 오너 4세들이 핵심 계열사 주식을 매입한 점을 놓고 배당 확대 가능성을 염두에 둔 것이라는 관측도 나온다. 지난해 말 조현준 회장의 세 자녀와 조현상 부회장의 세 자녀는 ㈜효성과 효성첨단소재, 효성티앤씨, 효성화학 주식을 장내 매수했다.

㈜효성의 경우 조 회장 자녀 3인이 모두 3631주를 매입했고, 조 부회장 자녀 3인은 모두 3630주를 사들였다. 이들은 효성첨단소재와 효성티앤씨, 효성화학 주식도 매입했다. 세 회사 모두 지난해 역대급 호실적을 거둔 곳이다. 특히 효성첨단소재는 그간 배당을 실시하지 않았다는 점에서 이번에 처음으로 배당에 나설 가능성이 떠오른다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

조은아 기자의 다른 기사 보기

-

- [반환점 돈 진옥동 체제]톱티어 부족한 '비은행'…전략 마련 고심

- [반환점 돈 진옥동 체제]제2의 '베트남' 찾을 수 있을까

- 미국 증권사 인수한 한화생명…자산운용 시너지 겨냥

- [반환점 돈 진옥동 체제]높은 주가 상승률…'의지'가 '타이밍'을 만나면

- [반환점 돈 진옥동 체제]불리한 출발선…'내실'은 챙겼다

- [반환점 돈 진옥동 체제]'연착륙' 끝났다…'연말 인사'에 쏠리는 시선

- [반환점 돈 진옥동 체제]후반전 시작, 남은 과제는

- [금융지주 밸류업 비교]배당과 자사주 매입·소각 균형점은

- [금융지주 밸류업 비교]'결과'로 말한다, 달랐던 시장 반응

- [한화 금융 계열사는 지금]한화생명, 본업 경쟁력과 미래 먹거리 '이상 무'