[오너십 시프트]앰버캐피탈, 제이준코스메틱 인수 '프리미엄 2배' 베팅② 주당 2510원 책정, '중국 시장' 영향력 주목…매도자 6개월 전 거래 대비 '할인'

정유현 기자공개 2022-06-17 08:11:22

[편집자주]

기업에게 변화는 숙명이다. 성장을 위해, 때로는 생존을 위해 변신을 시도한다. 오너십 역시 절대적이지 않다. 오히려 보다 강력한 변화를 이끌어 내기 위해 많은 기업들이 경영권 거래를 전략적으로 활용한다. 물론 파장도 크다. 시장이 경영권 거래에 특히 주목하는 이유다. 경영권 이동이 만들어낸 파생 변수와 핵심 전략, 거래에 내재된 본질을 더 면밀히 살펴보고자 한다.

이 기사는 2022년 06월 15일 15시11분 thebell에 표출된 기사입니다

앰버캐피탈코리아는 제이준코스메틱의 기존 대주주인 이도헬스케어로부터 구주 1076만6176주를 270억2310만원에 인수할 예정이다. 주당 가액은 2510원이다. 인수 발표 후 주가가 1000원대로 내려 앉았지만 발표 전 대략 1100~200원대에서 거래가 됐다는 점을 감안하면 2배 이상의 프리미엄이 붙은 모양새다.

이도헬스케어가 6개월 전 에프앤리퍼블릭으로부터 제이준코스메틱의 지분을 인수할 당시보다 할인된 가격에 거래가 된다. 당시 이도헬스케어는 제이준코스메틱의 지분을 주당 3723원에 거래했다. 당시 주가는 870원대로 4배 이상의 프리미엄이 붙었다.

6개월 전보다 할인된 가격에 내놨다는 점만 보면 매도차 측이 빠른 매각을 원했던 것으로 해석될 여지가 크다. 최근 M&A 시장에서 기업 인수에 나서며 중국 시장 확대를 노리고 있는 앰버캐피탈코리아 입장에서 관심이 가는 딜이었을 것으로 보인다. 양사의 니즈가 부합하며 거래가 진행되고 있는 것으로 분석된다.

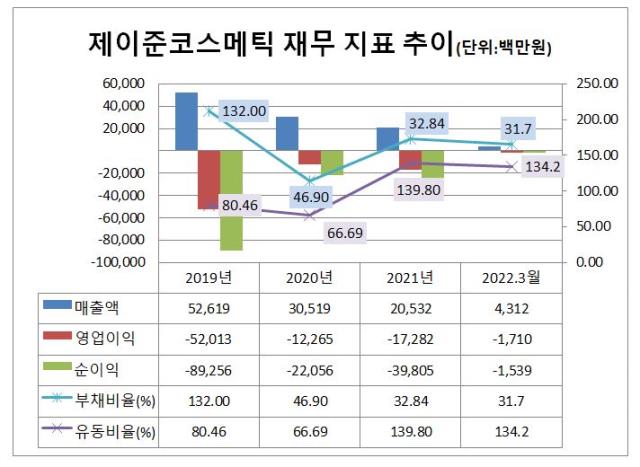

제이준코스메틱은 재무적 측면에서만 보면 투자 매력도가 높은 기업은 아니다. 최근 들어 부채비율과 유동비율이 개선세를 보이고 있지만 보유 현금이 60억원 수준으로 많지 않고 누적 결손금도 1000억이 넘는 상태다. 앰버캐피탈코리아가 제이준코스메틱의 향후 사업 성장성에 베팅했다고 보는 이유다.

제이준코스메틱은 중국 마스크팩 1, 2위를 달리며 한국보다 중국에서 더 인지도가 높았던 기업이다. 마스크 사업을 주력으로 삼은 2016년부터 중국 온라인 판매에 집중했고 타오바오몰이 급성장하면서 광군절 하루에만 156억원의 매출을 기록한 적도 있다. 인터넷 스타 왕홍을 활용해 마케팅을 하는 등 성장세를 이어갔지만 사드(고고도미사일방어체계) 여파 등으로 매출이 하락세로 돌아섰다. 2018년 1320억원의 매출을 기록한 후 하락세가 지속됐다.

영업활동 현금흐름은 2017년부터 마이너스(-)로 돌아섰다. 영업활동 현금흐름은 2016년 70억8451억원을 기록한 후 2017년 -205억9779만원, 2018년 -315억6416만원을 기록하다 2019년은 35억원을 기록 정(+)의 흐름으로 전환됐다. 순이익이 늘었다기보다는 매출채권 회수 등의 영향이었다. 2020년 -50억2447만원을 기록하며 마이너스로 전환됐고 올해 1분기에도 -33억8714만원으로 집계됐다. 최근 5년여간 영업활동으로 순유입된 현금이 없다는 의미다.

의존도가 높았던 중국 시장에서 힘을 쓰지 못하면서 수익성 악화로 이어졌다. 2018년 중국 총판 매출이 전체 매출의 80% 수준이었지만 현재는 절반 이하로 떨어졌다. 제이준코스메틱은 위기를 타개하고자 외부에서 자금을 조달해 신규 브랜드 개발에 나섰을 뿐 아니라 자회사 'DRC헬스케어'를 설립하고 미용의료기기 분야 경쟁력 강화에도 속도를 내고 있다.

제이준코스메틱이 화장품 사업에 약세를 보이고 있지만 중국에서 인지도가 높고, 영향력이 있는 브랜드라는 점은 여전하다. 특히 최근 중국이 베이징시와 상하이시의 봉쇄 조치를 완화하는 등 리오프닝(경제활동 재개)에 대한 기대감이 커지고 있다. 중국 소비 수요가 늘어난다면 제이준코스메틱도 수익성 개선을 이룰 수 있을 것으로 보인다.

앰버캐피탈코리아는 제이준코스메틱의 중국 시장 영향력에 기대를 걸고 있다. 앰버캐피탈코리아는 홍콩에 기반을 두고 있는 투자회사로 2021년 설립됐다. 최근 중국 관련한 사업을 영위하고 있는 기업들의 인수에 나서며 자본 시장에 이름이 자주 거론되고 있다.

최근 경영권을 인수한 레이저 응용 전문 회사 '엘아이에스'도 국내 업체 중 가장 먼저 중국에 진출한 기업이라는 타이틀을 보유하고 있다. 국내 기업 중 중국에서 경쟁력 있는 기업들을 인수해 네트워크를 확장하고자 하는 밑그림을 그리는 것으로 풀이된다.

유태성 앰버캐피탈코리아 대표는 "중국 네트워크가 있기 때문에 이와 관련해서 시너지가 날 것으로 기대하고 있다"며 "제이준코스메틱이 중국 사업에 강세를 보였던 점 등을 고려했고 향후 활용에 대해서는 더 고민이 필요하다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

정유현 기자의 다른 기사 보기

-

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- [지평주조는 지금]K-막걸리 대표 등극, 유연성이 만든 성장 곡선

- [아이스크림에듀는 지금]글로벌 확장 '숨고르기', 본업 경쟁력 강화 승부수

- [아이스크림에듀는 지금]박기석 회장의 경영 복귀, 체질 개선 '강드라이브'

- [유증&디테일]'반등 도모' 한세엠케이, 실권 수수료 18% 감내

- [아이스크림에듀는 지금]풋옵션 자금 조달…그룹사 참여 '상환 안정성' 확보

- [캐시플로 모니터]동원홈푸드, 캐시카우 '축육' 확대 위해 곳간 열었다

- [thebell interview/선진뷰티사이언스는 지금]'퍼스트 무버→디파이너' 이성호 대표 "뷰티 밸류체인 주연 목표"

- [비상장사 재무분석]피에몬테, 배당 수익 확대 속 전략적 현금 축소

- [선진뷰티사이언스는 지금]이성호 대표의 굳건한 오너십, 배당보다 '성장' 방점