'스팩 상장' 팸텍, 시장 친화적 밸류에이션 제시 예상 시가총액 1450억...동종 산업 상장사 하이비젼시스템과 1000억 이상 차이

안준호 기자공개 2022-10-05 07:51:19

이 기사는 2022년 09월 26일 15시48분 thebell에 표출된 기사입니다

26일 금융감독원에 따르면 팸텍은 조만간 하나19호스팩을 흡수합병할 예정이다. 비상장법인인 팸텍이 스팩을 흡수합병하는 방식이다. 합병 비율은 1대 0.4059265로 정해졌다.

상장 이후 예상 시가총액은 약 1450억원이 될 것으로 전망된다. 통상 소멸 합병 방식의 스팩 상장은 기존 주식과 합병 후 발행 신주, 스팩이 보유한 전환사채(CB)를 모두 더한 뒤 합병가액을 곱해 구한다.

팸텍의 기존 주식은 2616만1450주다. 합병 이후 발행할 신주는 256만1396주, 현재 하나19호스팩이 보유한 CB는 총 189만주다. 스팩 상장 당시 하나금융투자(159만5000주)와 발기인인 바로벤처스(29만5000주)가 인수한 물량이다. 합병비율을 감안하면 약 76만7201주에 해당한다.

외부평가기관인 이촌회계법인은 합병가액 산정을 위해 팸텍의 자산가치와 수익가치를 1과 3의 비율로 가중산술평균했다. 자산가치는 1주당 순자산가치이며 수익가치는 올해부터 오는 2026년까지의 예상 현금유입액을 추산한 뒤 현재가치로 할인했다. 최종 합병가액은 주당 4927원이다. 총 2949만47주에 합병가액을 곱하면 1450억원 가량이 된다.

스팩 합병으로 증시에 입성하는 기업이 대부분 1000억원 이하로 기업가치를 평가받는 것을 고려하면 작은 규모는 아니다. 다만 업계에선 같은 산업군에 있는 경쟁 기업의 현재 시가총액을 고려했을 때 현재 기업가치도 높은 수준이 아니라는 의견을 제기한다.

팸텍의 주력 부문인 카메라모듈(CCM) 산업군에서는 현재 하이비젼시스템, 이즈미디어, 라온피플 등이 주요 상장사로 꼽힌다. 이들 중 유의미한 매출을 올리고 있는 기업은 하이비젼시스템 뿐이다. 이즈미디어는 2019년 적자전환 뒤 실적 부진을 겪고 있다. 라온피플은 최근 CCM 산업에서 인공지능(AI) 머신비전 검사로 사업 방향을 바꿨다. 올해 상반기 기준 CCM 사업의 매출 비중은 한 자릿수에 불과하다.

반면 하이비젼시스템의 기업가치는 상승세를 보이고 있다. LG이노텍, 삼성전자, 폭스콘 등 국내외 기업을 고객으로 삼은 가운데 경쟁사인 이즈미디어, 라온피플 등이 주춤하며 시장 지배력이 한층 강해졌다. 현재 시가총액은 2500억원 전후로 형성되어 있다.

하이비젼시스템과 팸텍은 시장 지배력이나 실적 측면에서 차이가 상당하다. 지난해 하이비젼시스템은 매출액 2729억원, 영업이익 435억원을 거뒀다. 같은 기간 팸텍은 매출액 564억원, 영업이익 109억원을 기록했다.

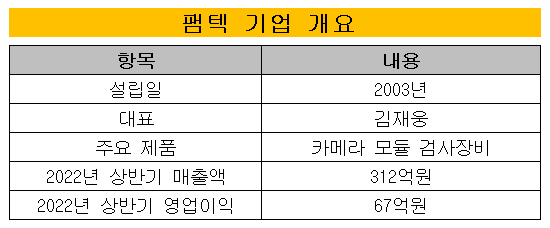

다만 올해 들어서는 이야기가 다르다. 지난 3월 글로벌 CCM 허브 역할을 하는 베트남 시장에 현지 법인을 세운 이후 팸텍 실적도 급증하고 있다. 올해 상반기 매출액과 영업이익은 각각 312억원, 67억원을 기록했다. 지난해 같은 기간과 비교해 매출액이 3배 가량 증가하며 하이비젼시스템(522억원)과의 간극이 줄었다.

IB 업계 관계자는 “팸텍 역시 대부분의 스팩 합병처럼 기업가치 산정 과정에서 유사기업과의 비교는 이뤄지지 않았다”며 “내부적으로는 업종과 사업모델이 가장 유사한 하이비젼시스템과의 비교가 있었던 것으로 보이며 향후 시총을 비교하면 상대적으로 낮은 가격에 증시에 입성한다고 볼 수 있다”고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]국떡, 기업 복지 서비스 '국떡 라면바' 신규 론칭

- 세라젬, 안전보건 국제 표준 인증 'ISO 45001' 획득

- [i-point]TKENS, 전장 램프 제습 모듈 글로벌 공급사 확대

- [캐시플로 모니터]현금흐름 흑자 무신사, 순이익+운전자본 최적화 효과

- [VC 투자기업]자비스앤빌런즈, AI 개인화 서비스 강화

- [회생절차 밟는 홈플러스]점포 매각대금 수령 '난항', 채무 상환 차질로 이어질까

- [캐시플로 모니터]더본코리아, 실적호조에도 순현금유출 까닭은

- [롯데칠성 해외사업 점검]바틀링·직수출 투트랙 전략…종착점은 '롯데 브랜드'

- [정용진 회장 취임 1년]'CJ·알리바바' 신세계 이커머스 살릴 동아줄 될까

- [선진뷰티사이언스는 지금]R&D로 쌓은 수출 경쟁력, 두 자릿수 영업이익률 안착

안준호 기자의 다른 기사 보기

-

- [주류 스마트오더 점검]규제가 낳은 시장, 혼술 열풍과 함께 성장

- 美 진출 올리브영, 실리콘투와 현지 출점 협업 논의

- 첫단추 꿴 'K패션' 상장, 에이유브랜즈 후속 주자는

- '공개매수' 나선 컬리…"주주가치 제고 목적"

- 청담글로벌 자회사 바이오비쥬, '중복상장' 영향은

- [주주총회 현장 돋보기]'주주제안 상정' 이마트, 달라진 소통 의지 눈길

- [thebell note]백종원 없는 더본코리아

- [캐시플로 모니터]악재 겹쳤던 모두투어, 현금흐름도 '둔화'

- [와이즈플래닛컴퍼니는 지금]유망 기업 초기 투자, 마케팅 솔루션과 '시너지'

- [와이즈플래닛컴퍼니는 지금]희비 엇갈렸던 커머스 IPO, 공모 전략은