현대글로비스 완성차 운송, 비계열사 비중확대 '순풍' 9월 글로벌 완성차업체 2.2조 규모 계약 체결…매출확대·항로효율화 효과

허인혜 기자공개 2022-10-11 07:48:29

이 기사는 2022년 10월 06일 17시18분 thebell에 표출된 기사입니다

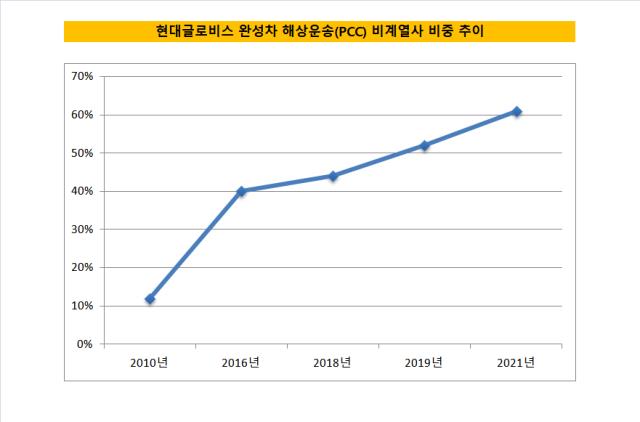

'현대차그룹 물류사'라는 수식어는 양날의 검이었다. 최근 완성차 운송 부문에서 계열사 의존도를 낮추는 체질개선이 이뤄지고 있다. 비계열사 비중은 2010년 12% 수준에서 지난해 60%까지 성장했다.

현대글로비스가 비계열사 비중을 높이는 이유는 두 가지다. 매출액 증대는 당연한 수순이다. 항로가 확대되면서 텅빈 배로 돌아오는 비효율성도 개선됐다.

◇'현대차 물류사' 넘은 글로비스…비계열사 비중 확대

현대글로비스는 9월 글로벌 완성차 브랜드와 해상운송 신규 계약을 체결했다. 2023년부터 2025년까지 3년간 완성차 해상운송 조건으로 2조2000억원의 계약이 성사됐다. 유럽과 미주, 아시아 지역 각지에 완성차를 해상운송할 계획이다.

완성차 기업은 계약상 알려지지 않았지만 글로벌 톱5 완성차 기업과 계약을 맺은 것으로 보인다. 현대글로비스의 이전 계약금액을 토대로 예상이 가능하다.

2020년 폭스바겐 자회사와 맺은 중국 수출물량 운송계약고가 5년을 기준으로 5000억원이었다. 자동차업계 관계자는 "토요타그룹, 제너럴모터스(GM) 등이 후보가 될 것으로 보인다"고 부연했다.

현대글로비스는 완성차 운송에 특화돼 있다. 특히 자동차 해상운송(PCC)에 두각을 나타낸다. 현대글로비스의 기업설명 자료에 따르면 지난해 완성차 해상운송으로 얻은 매출액은 2조3134억원이다. 같은 시기 전체 매출액인 21조8000억원의 10%를 넘는다.

사업 초기 계열사인 현대차·기아의 완성차 운송이 주를 이뤘다면 최근에는 비계열사의 비중도 높아지고 있다. 2010년에는 12%만 비계열사 완성차를 취급했다. 2016년 40%대로 올라서며 비계열사가 유의미한 비중을 기록했다. 2018년 44%까지 올랐고 2019년 52%를 차지하며 비계열사 비중이 계열사를 넘어섰다.

지난해에는 전체 PCC 매출액 중 40%만 계열사에서 나왔고 60%가 비계열사였다. 효자는 폭스바겐과의 계약이다. 현대글로비스는 2020년 폭스바겐의 자회사 폭스바겐 콘제른로기스틱과 완성차 해상 운송계약을 맺었다. 2024년 12월까지 폭스바겐 그룹의 완성차를 운송하는 계약이다. 폭스바겐과 아우디, 포르쉐, 벤틀리 등이 대상이다.

◇왜 비계열사 비중 늘리나…매출액 증대·항로 효율성 개선

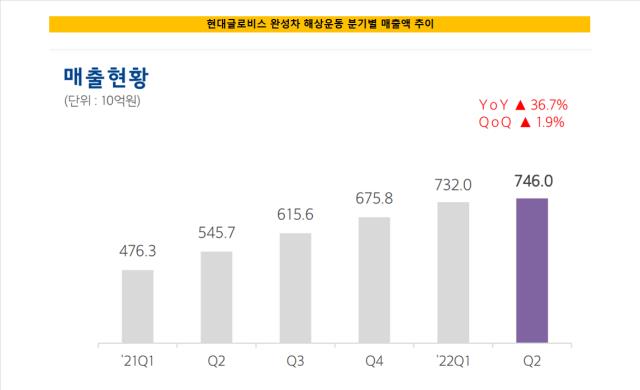

비계열사 비중을 높이면 매출 확보는 물론 항로도 늘어난다. 매출액 상승은 자명하다. 대신증권 등 증권가에서는 이번 계약으로 현대글로비스의 PCC부문 매출액이 매년 7200억원씩 성장할 것으로 봤다. 올해 2분기 PCC부문 매출액이 7460억원인 점을 비춰보면 한해마다 한 분기 규모의 매출액이 더해지는 셈이다.

9월 계약으로 글로벌 완성차 해상운송 시장에서 물동량 기준 1위에 올라섰다. 해상 물동량 순위는 2016년 5위에서 지난해 2위까지 상승한 바 있다. 운용 선박수는 95척이다. 1위 일본 NYK가 105척이다. 완성차 해상운송량은 상반기를 기준으로 316만대 수준이다.

시장 환경도 우호적이다. 상하이컨테이너운임지수(SCFI)가 떨어지는 반면 PCC 운임료는 상승하고 있다. 자동차 운송선(PCTC)은 한정돼 있지만 자동차 수요가 급증했기 때문이다. 특히 전기차를 중심으로 수요가 늘었다. 지난해 전세계 전기차 판매량은 660만대로 역대 최대치를 기록했다.

반면 글로벌 PCTC의 수는 매년 일정량으로 유지되고 있다. 2018년 782대, 2019년 785대, 2020년 776대, 2021년 756대, 2022년 764대 등이다.

PCC운임료는 올해 1월과 8월 사이에 두 배가 폭등했다. 1월 일당 3만달러 수준이었던 PCC운임료는 8월말 일당당 8만달러까지 확대됐다. 운임료는 계속 오를 것으로 증권가는 전망했다. 한국투자증권은 하반기 발표한 보고서에서 "PCC운임료는 계속 오르고 있고 현대글로비스의 점유율만 가파르게 상승하고 있다"고 진단했다.

항로 확대도 경쟁력을 높인다. 비계열사 계약이 늘면서 항로가 다변화되고, 빈 배로 돌아오는 비중도 낮아졌다는 게 현대글로비스의 설명이다. 폭스바겐과의 계약 전에는 한국발 항로가 크게 두 가지였다. 한국발 유럽향, 미국향 등이다. 한국에서 미국으로 갈때, 또 미국에서 유럽으로 향할 때는 자동차를 꽉 채워가지만 유럽에서 아시아로 돌아오는 길에는 운송량이 많지 않았다.

폭스바겐과의 계약으로 유럽 출발, 중국 도착 운송구간을 효율적으로 운용하게 됐다. 현대글로비스 관계자는 "폭스바겐과의 계약으로 유럽에서 출발해 극동으로 향하는 노선의 효율성이 크게 보완됐다"고 부연했다. 9월 신규계약으로 미국과 유럽, 아시아 지역의 항로 효율성은 더 높아질 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 메리츠증권 PBS 진출 사력…NH증권 키맨 영입 '불발'

- VIP운용 조창현 매니저, '올시즌 2호' 4년만에 내놨다

- [2025 주총 행동주의 리포트]머스트의 조용한 '구조 개입'…침묵이 아닌 설계

- 한국증권, 채권형 중심 가판대 재정비

- 알토스벤처스, 크림 구주 인수 검토…1조보다 낮은 밸류

- 한화증권, 해외 라인업 강화 스탠스 '고수'

- [연금시장에 분 RA 바람]금융사도 일임 경쟁 참전…관건은 은행권 확보

- [택스센터를 움직이는 사람들]"고객만족 최우선시, 시나리오별 절세 노하우 제공"

- [thebell PB Survey]2분기도 미국 주식 중심…안전자산 선호 기류

- KB증권, '글로벌 분산' 키워드…KCGI펀드 선택

허인혜 기자의 다른 기사 보기

-

- [LIG넥스원은 지금]'수긍되는' 고PER, 천궁-II에 기대 쏠렸다

- [thebell note]한화그룹의 '시나리오'

- [LIG넥스원은 지금]포트폴리오 더 탄탄해졌다...떠오르는 'C4I'

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- [조선 기자재 키플레이어선]경영승계는 차남…오너일가 '못지않은' 박세철 존재감

- '승계 논란' 차단 나선 한화…유상증자 설계도 다시 짰다

- [Red & Blue]유상증자부터 승계까지 '요동친' 한화에어로스페이스

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가