스튜디오드래곤, OTT 등에 업고 폭발적인 외형 성장 [Company Watch]이익률 하락은 아쉬움, 낮아진 캡티브 비중은 고무적

김슬기 기자공개 2022-11-09 09:42:24

이 기사는 2022년 11월 08일 16:55 thebell 에 표출된 기사입니다.

스튜디오드래곤은 분기 기준으로 역대 최대 매출을 기록했으나 신규 OTT 초기 진입 작품이 많아 영업이익률은 하락했다. 다만 스튜디오드래곤이 콘텐츠 경쟁력을 가지고 있는만큼 OTT 협상력이 강화되고 있어 향후 수익성이 개선될 것으로 보인다.

◇ 역대 최대 분기 매출, OTT 다변화 영향 컸다

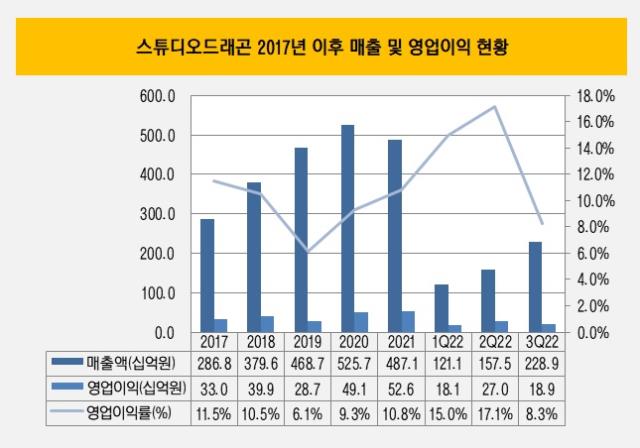

8일 스튜디오드래곤은 2022년 3분기 매출액 2289억원, 영업이익 189억원을 기록했다고 공시했다. 이는 전년동기대비 각각 97.2%, 29.96% 늘어났다. 3분기까지의 누적 매출액 5075억원, 영업이익 640억원으로 전년동기대비 각각 49.6%, 38.52% 증가했다. 3분기까지 실적만으로도 2021년 매출(4871억원)과 영업이익(526억원)을 넘어섰다.

김제현 스튜디오드래곤 대표이사는 "지난 3분기 매출은 분기 최대 성과였고 신규 OTT 플랫폼향 오리지널 작품 7편이 매출에 반영됐다"고 설명했다. 3분기 수익으로 인식된 작품은 넷플릭스의 더 패뷸러스, 디즈니플러스 형사록·커넥트, 애플 TV의 더 빅 도어 프라이즈(The Big Door Prize), 티빙의 유미의 세포들2·개미가 타고 있어요, 쿠팡플레이의 유니콘 등이다.

가파른 매출 증가에도 아쉬움으로 남는 부분은 수익성이다. 올 3분기 영업이익률은 8.3%으로 전분기(17.1%)나, 1년전(12.6%) 대비 큰 폭으로 떨어졌다. 올해 1분기에는 17.1%의 이익률을 냈다. 시장에서도 가파른 매출 성장에도 이익률이 하락한 데 대해 의문부호가 붙었다. 회사 측은 OTT 오리지널의 제한적인 수익성 때문이라고 설명했다.

김 대표는 "3분기에 OTT 플랫폼 오리지널 편수가 늘었는데, 다수의 플랫폼에 처음으로 공급하는 작품이었다"며 "처음 공급하면서 불륨 확보가 가능하지만 이미 공급했던 플랫폼에 비해서는 마진율 한계가 있다"고 설명했다. 초기 성과를 입증하면 이후에는 이익률이 높아지는데 다행히 플랫폼 반응이 좋아서 내년부터는 이익률도 확대될 것이라고 설명했다.

◇ 캡티브 비중 60%대까지 축소, 넷플릭스 재계약 조건 따라 이익률 변동

스튜디오드래곤 실적에 있어서 고무적인 부분은 바로 캡티브 마켓(Captive Market·계열사 내부 시장) 비중이 낮아지고 있다는 점이다. 올 3분기말 캡티브 비중은 64.7%를 기록했다. 지난해 3분기만 하더라도 캡티브 비중은 90.9%였고 올해 1분기와 2분기에도 각각 75%, 84.6%였다. 제작편수가 늘어나는 가운데 공급처를 다양화한 덕분이다.

스튜디오드래곤은 국내 뿐 아니라 글로벌 메이저 스튜디오로 성장하겠다는 목표를 가지고 있다. 남은 4분기에도 여러 OTT를 통해 콘텐츠를 선보일 계획이다. 김은숙 작가의 신작인 '더 글로리'가 넷플릭스를 통해 공개되고 '아일랜드 Part1'는 아마존과 티빙에서도 동시방영이 될 예정이다. 디즈니플러스에서는 커넥트, 형사록 등이 공개될 계획이다.

스튜디오드래곤은 200여편의 드라마 라이브러리를 가지고 있는만큼 그간 콘텐츠 제작 노하우가 쌓여있다. 스튜디오드래곤은 넷플릭스와 2019년부터 중기 공급계약을 맺고 있고 올해 안으로 재계약을 앞두고 있다. 그간 안정적인 작품 공급을 해온만큼 재계약 조건은 종전보다 개선될 것으로 기대된다.

김 대표는 "넷플릭스와의 재계약은 거의 실질적인 협상의 조건은 마무리가 됐고 계약서의 세부조항만 마무리하고 있다고 보면 된다"며 "올해 안에 저희가 실제 계약 체결을 마무리하고 설사 올해 도장을 찍지 못하더라도 매출 반영 등은 이번에 저희가 개선시킨 조건에 근거해 내년 적용될 예정"이라고 설명했다. 그는 "기존 조건보다 상당히 좋은 조건으로 하고 있다"고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김슬기 기자의 다른 기사 보기

-

- [이슈 & 보드]'10조 자사주 매입' 삼성전자, 과거와 다른 점은

- [이슈 & 보드]삼성전자 자기주식 매입, 허은녕 사외이사만 기권

- [이슈 & 보드]'시총 20조 목전' 메리츠금융, 돋보인 밸류업 결단

- [그룹 & 보드]정교선의 현대홈쇼핑, 밸류업 빠진 이유 '정체된 성장'

- [그룹 & 보드]'닮은꼴' 현대백화점그룹, 핵심지표 일제 상향 기대

- [그룹 & 보드]현대지에프 장호진 대표, 오너 일가 최측근

- [그룹 & 보드]지주사 전환 1년 현대백그룹, '밸류업' 원동력은

- [2024 이사회 평가]몸집 키우는 솔루스첨단소재, 이사회 점수는 '50점'

- [Board change]상장 닻 올린 롯데글로벌로지스, 이사회는 '완성형'

- [thebell interview]"커지는 이사회 역할, 사외이사 보상 현실화 필요"