[코스닥 CB 프리즘] 비츠로시스, 재원 확보로 외형 확장 첫 단추 뀄다②M&A 목적 100억 조달, 현금창출력 둔화 속 고금리 차입 결단…신규 사업 물색

신상윤 기자공개 2022-12-21 07:40:58

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받고 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2022년 12월 16일 15시14분 thebell에 표출된 기사입니다

본업만으로는 현금창출력 회복이 쉽지 않은 만큼 외형 확장을 위한 인수합병(M&A)에 나서겠다는 계획이다. 특히 최근 시장 유동성이 급격히 떨어지고 있는 만큼 이자 등 일정 부담을 안더라도 재원 확보가 우선이란 판단에 CB 발행을 서두른 것으로 풀이된다.

코스닥 상장사 비츠로시스는 16일과 오는 28일 두 차례에 걸쳐 CB를 발행한다. 16일 발행하는 50억원의 11회차 CB는 '에스지아이(SGI)Dolphin 중소벤처기업 M&A 투자조합'이 투자자로 나섰다. 벤처캐피탈(VC) 삼호그린인베스트먼트가 운용하는 펀드다.

오는 28일에 발행하는 50억원의 12회차 CB는 '큐브릭스'라는 법인이 인수한다. 이를 통해 연내 100억원의 현금을 확보하게 된다. 비츠로시스는 조달한 자금을 M&A에 활용해 외형을 키우겠다는 계획이다.

다만 비츠로시스는 CB 투자자에게 만기 이자 9% 지급을 약속하거나 콜옵션 행사 금액의 연 2% 가액 및 수수료 부담 등 상대적으로 불리한 조건에 자금을 조달했다는 평가를 받는다. 시장 내 유동성 경색과 더불어 비츠로시스가 올해 7월에야 상장폐지 위기에서 벗어났던 점 등이 반영된 것으로 풀이된다.

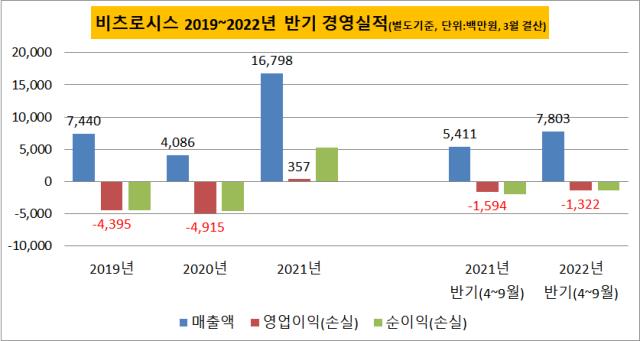

비츠로시스는 배전반 및 전기자동제어시스템 경쟁력을 기반으로 스마트 인프라 사업 등을 공공기관이나 지방자치단체에 제공한다. 10여년 전 매출 규모는 1000억원대가 넘은 적도 있었으나 최근 몇년 간 회생절차를 거치면서 외형은 크게 줄었다.

이에 대해 비츠로시스는 최근 한국철도공사로부터 39억원 상당의 '철도운영정보시스템 고도화 사업' 수주 등 주요 고객사와 관계 회복 성과가 나타나고 있다는 설명이다. 물론 올해도 영업활동 현금흐름이 부의 모습을 기록하곤 있지만 매출 증가나 수익성 개선에 집중하고 있다는 것이다.

실제 비츠로시스는 올해 4~9월(반기) 누적 매출액 78억원, 영업손실 13억원을 기록했다. 전년동기대비 매출액은 44.2% 증가한 규모며, 영업손실은 17% 개선된 수치다. 올해 결산기를 기존 3월에서 12월로 바꾼 가운데 온기 기준으로는 조금 더 개선된 모습을 보여줄 수도 있다.

이런 변화는 이기재 대표가 2020년 5월 비츠로시스 지배력을 확보하면서 이어진 결과다. 이 대표는 100% 지배력을 가진 '우수에이앤디'를 거점으로 '우수정기→브이에이치1→비츠로시스'로 이어지는 지배력을 확보하고 있다.

비츠로시스는 이 대표를 제외하면 비상근 기타비상무이사 1인과 사외이사 1인, 감사 1인 등으로 구성된 이사회를 운영하고 있다. 이 대표가 이사회 의장도 맡아 사실상 1인 지배 체제를 꾸려둔 상황이다.

이와 관련 비츠로시스가 자금 조달을 통한 M&A에 나선 만큼 이 대표에게 이목이 쏠리는 상황이다. 특히 그간 이 대표가 비츠로시스에 우수정기를 활용해 자금을 투입했던 것과 달리 외부 자금을 조달하기로 한 만큼 외부 투자자들과의 이해관계가 얽힐 수도 있다. 비츠로시스는 현재 중장기 먹거리가 될 사업부문에 대한 투자처를 물색하고 있는 것으로 알려졌다.

투자업계 관계자는 "비츠로시스가 기존 배전반 등 주사업에선 경쟁력이 있지만 매출 규모나 기업적인 측면에선 약한 부분이 있다"며 "현재 사업과 함께 전반적인 외형을 확대하기 위해 자금을 우선 확보에 나선 것으로 M&A 등을 신중하게 검토하고 있는 것으로 안다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 미 반덤핑관세 면한 효성중공업, 성장모멘텀 확보

- 한화에어로, 동유럽 생산 '현지화'...내년에 자금 80% 투입

- [변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입

- [중간지주 배당수익 분석]'새출발' 인베니, 투자·배당이익 선순환 집중

- [에쓰오일 밸류업 점검]미래투자·수익성 저하에 줄어든 '배당인심'

- [변곡점 맞은 해운업]'HMM과 협상' SK해운, 수익성 개선 '뚜렷'

- SK엔무브의 결혼식

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'

신상윤 기자의 다른 기사 보기

-

- [건설사 추정 수익·원가 분석]대우건설, 해외 토목 현장 관리에 달렸다

- [디벨로퍼 프로젝트 리포트]넥스플랜, '에테르노 압구정' 옆 '효성빌라' 추가 취득

- [건설사 추정 수익·원가 분석]SK에코플랜트, 하이닉스발 수주 효과 '기대감'

- [디벨로퍼 리포트]엠디엠그룹, '서리풀·해운대' 앞두고 숨 고르기

- [이사회 분석]동신건설, 베일에 가린 오너3세 대표로 등장

- [건설사 추정 수익·원가 분석]삼성물산 건설부문, 수익성 견인한 공사비 협상력

- [디벨로퍼 리포트]빌더스개발원, 첫 매출 '이천 부발역 에피트' 촉진 관건

- [건설사 추정 수익·원가 분석]현대건설, 발주처 증액 협상 난이도 높아졌다

- [전문건설업 경쟁력 분석]특수건설, 2세 경영 안착 속 후계구도 '안갯속'

- [전문건설업 경쟁력 분석]특수건설, 사업 다각화 성과 수익성 개선 효과로