[레버리지&커버리지 분석]현금 줄어든 현대건설기계, 2300억 회사채 대응법은변동성 큰 영업현금흐름, 차입금 감축 기조 유지 여부 '관심'

심아란 기자공개 2023-02-14 08:33:39

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 02월 09일 15시52분 thebell에 표출된 기사입니다

◇만기 도래 사채, 보유 현금 절반 수준

현대건설기계는 올해 총 2300억원 규모의 사채 만기가 도래한다. 지난해 12월 말 기준 현금과 현금성자산(이하 단기금융자산 포함)이 4883억원인 점을 감안하면 적지 않은 규모다.

현금 보유량은 옛 현대중공업에서 인적분할된 2017년 말을 제외하면 가장 적은 수준이다. 물론 해당 기간 동안 차입금이 함께 줄어든 점은 고무적이다. 작년 말 총차입금은 9632억원으로 2021년 1조2612억원과 비교해 24% 완화됐다.

차입 부담이 크진 않지만 만기 구조가 짧은 상태다. 따라서 사채를 현금으로 상환하기보단 조달 불확실성에 대비할 개연성도 언급된다. 사채를 제외하고 올해 9월 말 이전에 갚아야 할 단기차입금도 6084억원이 대기 중이다.

배 전무는 자본시장과 소통 창구를 열어 둔 만큼 사채 차환 발행은 선택지가 될 수 있다. 그는 2020년 12월 재무전담 임원으로 부임하고 이듬해 공모 형식으로 10회차 회사채를 발행해 500억원을 조달했다. 부임 전에 사모 형태로 발행된 8~9회차 사채 대비 이자비용도 낮췄다.

다만 차환에 나설 경우 이자비용 상승은 피하기 어려울 전망이다. 올해 만기가 돌아오는 사채 이자율은 현재 한국은행 기준금리(3.5%)보다 낮은 2% 후반대에 형성돼 있으며 가장 높은 금리가 3.97%정도다. 8일 기준 현대건설기계와 동일한 신용등급(A-)의 3년물 회사채 민평 금리는 5%대를 기록하고 있다.

현대건설기계 관계자는 "보유 자금과 금융권 차입 등 보다 효과적인 방안을 찾아 대응해 나갈 것"이라며 "현 시점에 구체적으로 정해진 것은 없다"라고 설명했다.

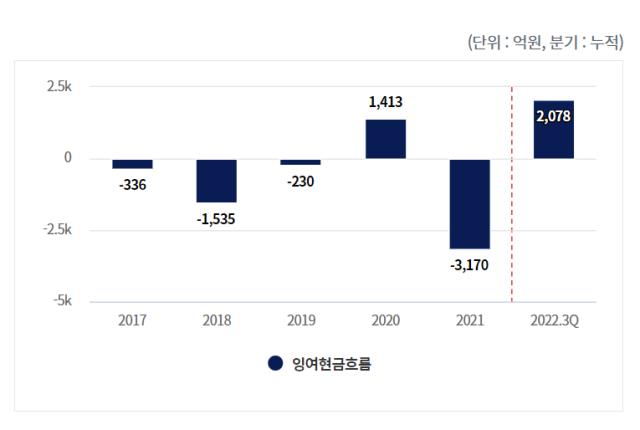

◇잉여현금흐름(FCF)은 흑자·적자 반복

현대건설기계는 영현금흐름의 변동성이 큰 편이다. 영업활동에서 벌어들인 현금이 사업 특성상 운전자본에 잠기는 탓에 순영업활동현금흐름(NCF)이 일정하지 않은 영항이 컸다.

실제로 2021년에는 영업현금흐름이 전년 대비 88% 증가한 2823억원을 기록했다. 그러나 제품과 원재료 보유를 늘리는 등 운전자본투자가 증가해 NCF는 -1960억원에 그치기도 했다.

THE CFO에 따르면 2017년 분할 출범 이후 2020년 한 해를 제외하면 모두 잉여현금흐름이 적자를 기록했다. 작년 9월 말까지 FCF는 2078억원을 달성했지만 4분기에 순이익이 적자로 돌아선 만큼 FCF에도 변화가 예상된다. 2022년 당기순이익은 전년 대비 9.5% 감소한 994억원으로 잠정 집계된 상태다.

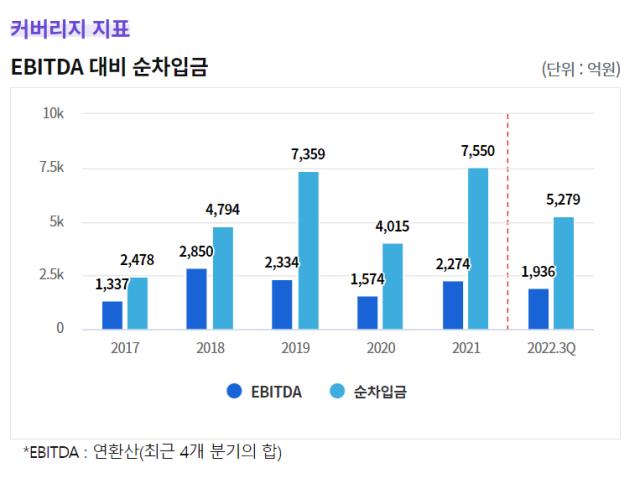

일정하지 않은 영업현금흐름에도 차입금을 줄여나가면서 커버리지 지표는 개선하고 있다. 작년 9월 말 기준 EBITDA 대비 순차입금 배수는 2.7배를 기록 중이다. 2021년 말에 3.7배였던 점을 고려하면 눈에 띄게 낮아졌다.

배 전무는 앞으로 영업현금창출력을 개선해 꾸준히 차입금 감축에 집중할 것으로 보인다. 지난해 주력 사업인 건설기계, 산업차량, 부품 등 전 부문에서 매출이 고르게 성장한 점은 고무적인 상황이다. 중국시장 의존도를 낮추고 북미와 신흥시장에서 수요를 확보한 덕분이다. 올해는 수익성 높은 제품의 판매 비중을 높이고 재료비 절감 등을 통해 영업이익도 끌어올린다는 목표다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조