[네이버클라우드는 지금]데이터센터 투자의 그림자…재무안정성 저하③단기차입 증가…초거대 AI 목표 대규모 IDC 필수

원충희 기자공개 2023-04-27 13:03:53

[편집자주]

네이버클라우드는 디지털 전환(DT), 인공지능(AI) 상용화 바람을 타면서 승승장구 중이다. 챗GPT 열풍으로 초거대 AI가 부상함에 따라 클라우드 사업성이 더욱 부각되고 있다. 하지만 아직 갈 길이 멀다는 평도 나온다. 격변하는 클라우드 시장에서 네이버의 생존·확장방식은 무엇일까. 네이버클라우드의 현황과 미래 방향을 진단해 봤다.

이 기사는 2023년 04월 27일 16:32 THE CFO에 표출된 기사입니다.

클라우드 사업의 필수인 데이터센터(IDC) 구축에 막대한 투자를 하면서 생긴 부채다. 이제는 본업을 통해 벌어들인 현금흐름이 시설투자(자본적지출, CAPEX)를 웃돌고 있어 안정세에 접어들었다. 다만 아직 적자인 B2B 사업을 네이버클라우드에 합치고 있어 시너지 발휘와 수익성 악화 기로에 섰다.

◇데이터센터 건립에 막대한 시설투자, 현금곳간 부담 가중

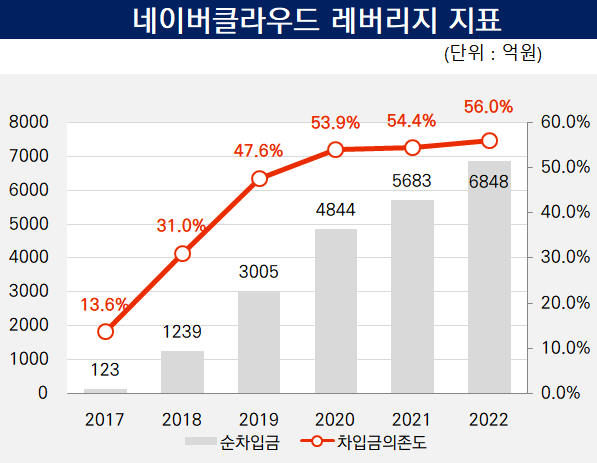

네이버클라우드의 지난해 차입금은 7683억원으로 전년(6254억원)대비 22.8% 증가했다. 특히 1년 내 갚아야 할 단기차입금과 유동성장기부채가 3176억원에서 4507억원으로 부쩍 늘었다. 부채비율은 284.5%, 단기성 차입금이 전체 자산에서 차지하는 비중인 단기차입금 의존도는 32.8%다.

반면 현금성자산은 835억원 수준이다. 전체 차입금에서 현금성자산을 제한 순차입금은 6848억원 수준이다. 지난해 영업활동현금흐름이 3781억원, 최근 3년간 영업현금흐름이 연평균 3000억원을 웃도는 수준임에도 곳간에 현금이 많지 않다.

원인은 시설투자다. 최근 3년간 CAPEX가 2000억~3000억원을 상회한다. 이는 IDC 구축에 들어간 비용이다. 방대한 데이터를 관리하는 클라우드 사업에 IDC는 필수다. 네이버는 '각'이란 이름의 데이터센터를 춘천과 세종에 두고 있다.

네이버는 2013년 국내 인터넷 기업 최초로 자체 IDC인 각 춘천을 구축했다. 구축비용으로 2000억원 넘게 들었다. 올 3분기 쯤에는 제 2데이터센터인 각 세종의 오픈이 예정돼 있다. 각 춘천의 6배 규모로 축구장 41개를 합친 크기며 60만유닛 이상의 서버 운영이 가능할 것으로 예상된다. 각 세종의 경우 1단계 투자금액만 6500억원이 넘는다. 2단계 공사가 추가 진행될 경우 투자금액은 각 춘천의 몇 배로 불어난다.

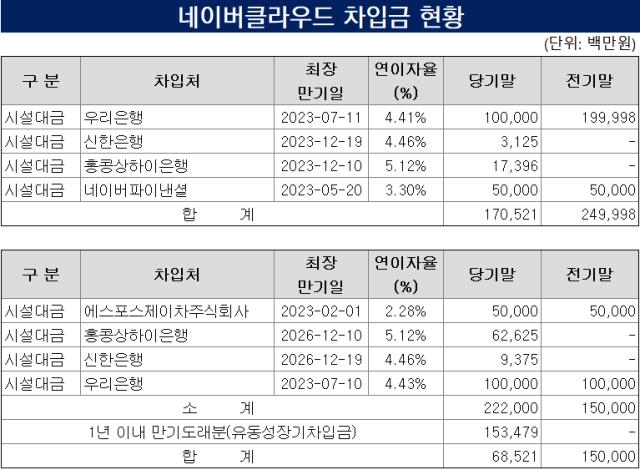

실제로 네이버클라우드는 2013년 CAPEX가 1175억원을 기록, 처음으로 1000억원대를 돌파했다. 2017년에는 2069억원을 넘었으며 2021년에는 3360억원에 이른다. CAPEX 규모가 영업현금흐름을 웃도는 경우도 여러 번이다. 이럴 때마다 차입금이 늘었다. 차입금은 주로 신한·우리은행, 홍콩상하이은행(HSBC) 등에서 빌린 시설대금이다. 계열사인 네이버파이낸셜에도 500억원을 빌리고 있다.

◇초거대 AI 등 기대 큰 '각 세종'…아시아 5위 규모

막대한 돈을 들여가며 지은 IDC에 거는 기대도 크다. 네이버는 올해 초거대 인공지능(AI) 플랫폼 '하이퍼클로바X' 출시를 비롯해 빅데이터, 서치GTP, 로봇 등의 사업을 적극 펼치기로 했다. 이를 위한 데이터 저장소 역할을 각 세종이 맡는다.

하이퍼클로바 같은 초거대 AI 육성을 위해선 IDC는 필수다. 대규모 서버나 연산설비가 필요하고 전력을 많이 소모하기 때문이다. 각 세종은 현재 국내 최대 규모이자 아시아에서도 상위 5위 안에 드는 데이터센터가 될 전망이다.

네이버클라우드는 디지털 전환(DT), 빅데이터, 메타버스, 인공지능(AI) 등 첨단기술 상용화 바람을 타고 클라우드 사업이 궤도에 오르면서 매출과 수익성도 부쩍 늘었다. 영업현금흐름은 이제 연간 3000억~4000억원에 이를 정도다. 클라우드가 성장산업인 만큼 이런 추세가 계속 이어질 공산이 크다. 이는 부채상환 능력을 그만큼 갖출 수 있다는 의미이기도 하다.

다만 변수가 있다. 현재 네이버는 웍스모바일(네이버웍스·라인웍스), 웨일(인터넷 브라우저), 파파고(외국어 번역기), 클로벌 CIC(AI기술 조직) 등 B2B사업을 네이버클라우드로 결집시키고 있다. 클로바 CIC와 웍스모바일은 네이버클라우드에 흡수합병 형태로 들어온다.

문제는 이들 사업이 아직 적자거나 결손 상태라는 점이다. 웍스모바일의 경우 지난해 영업이익 186억원으로 흑자전환을 했지만 그간의 적자가 누적돼 결손금은 374억원이다. 클로바나 랩스 등 퓨처테크 R&D 분야 등은 지난해 2000억원 규모 영업손실을 냈다. 결국 이들 B2B 서비스가 클라우드와 시너지를 발휘해 수익성을 제고할지, 아니면 클라우드 수익성에 부담이 될지가 관건이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

원충희 기자의 다른 기사 보기

-

- [이슈 & 보드]박막사업 매각 결정한 넥실리스 이사회, SKC와 한 몸

- [피플 & 보드]SKB 매각이익 주주환원 요청한 김우진 태광산업 이사

- [2024 이사회 평가]삼성SDS가 품은 엠로, 지배구조 개선은 아직

- [2024 이사회 평가]코스모화학, 구성 지표 아쉽지만 감사위 설치 등 노력

- [2024 이사회 평가]대주주 입김 강한 한전KPS…준시장형 공기업 한계

- [Board change]LS머트, 이사회에 케이스톤 인사 모두 빠졌다

- [Board change]자산 2조 넘은 제주항공, 이사회 개편 불가피

- [그룹 & 보드]KT, 스카이라이프 사추위 독립성 발목

- KT 문제는 '주주' 아닌 '외풍'

- [이슈 & 보드]KT, 내부 참호 구축 vs 정치적 외풍