[실탄 채우는 에코프로]에코프로에이치엔, '소재 전쟁' 뛰어들 준비 완료⑥환경 사업 매출 900억→2180억원...캡티브마켓 겨냥해 첨가제 사업도 진출

이호준 기자공개 2023-07-12 07:18:38

[편집자주]

좋은 기업을 골라내는 투자 기관들의 눈은 결국 한 방향으로 수렴하는지도 모른다. 취향과 목적은 달라도 결국은 펀더멘털(기초체력)이 튼튼하고 사업 전망이 밝은 회사로 말이다. 그리고 오늘날엔 에코프로그룹이 바로 그런 곳처럼 보인다. 내로라하는 투자사들이 뭉칫돈을 든 채 줄을 서고 있고 주식 시장에서의 관심도 여전히 뜨겁다. 오너 리스크, 고밸류 논란 등 각종 잡음에도 여전히 뜨거운 이유는 무엇이며 이들이 돈을 계속해서 모으는 건 또 왜일까. 공격적인 투자·조달 행보를 보이고 있는 에코프로의 속사정을 더벨이 들여다본다.

이 기사는 2023년 07월 10일 15시49분 thebell에 표출된 기사입니다

◇잘 나가는 '환경 사업' 시총 60%↑

에코프로그룹 '상장 삼형제' 중 한 곳인 에코프로에이치엔은 오늘날 '환경 사업'을 영위하고 있다. 쉽게 말해 산업현장 등에서 발생하는 유해가스와 미세먼지의 원인이 되는 대기 오염물질을 화학반응으로 제거하는 일을 한다. 이를 위해 공기정화 등에 사용되는 소재를 자체 개발해 '케미컬 필터 사업', '온실가스 감축 솔루션 사업' 등을 전개하고 있다.

지금이야 시장의 뜨거운 관심을 받는 이차전지 소재가 그룹사 간판이 됐지만 지난 2000년대까지만 해도 에코프로그룹은 모태인 환경 사업이 기반이 돼 성장해 왔다. 그러다 2010년 이차전지 소재 부문이 환경 사업의 매출을 뛰어넘은 이후 '주포'가 뒤바뀌었고 2021년 5월 에코프로에서 인적분할돼 독자적인 길을 걸어왔다.

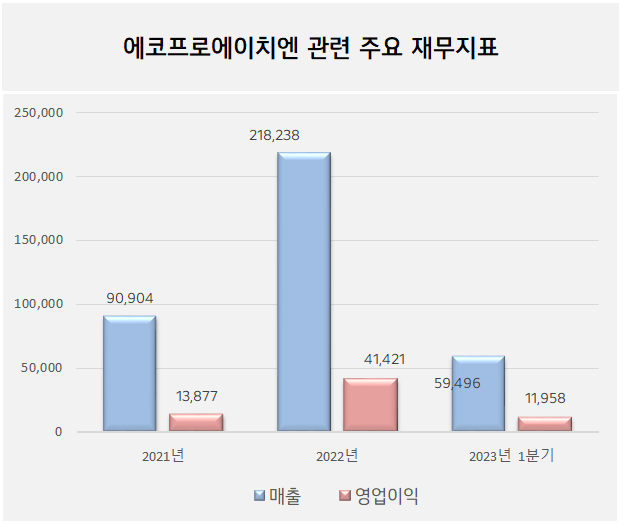

인적 분할 이후의 실적을 살펴보면 지난 2년간 매출과 함께 수익성이 가파르게 상승한 것을 확인할 수 있다. 실제 2021년 매출은 900억원 수준에 영업이익은 138억원으로 영업이익률은 15%를 기록했다. 그리고 이듬해인 2022년엔 매출과 영업이익이 각각 2182억원, 414억원으로 나타났다. 영업이익률은 무려 19%에 달했다.

신규 케미컬 필터 제품을 통해 고객사를 늘렸고 온실가스 감축 부문에서도 수주를 확대한 덕이 컸다. 올해는 데이터 저장 시설 등 새로운 영역에서 고객사를 유치하는 한편 국내 업체에 한정시켜 온 미세먼지 저감솔루션 사업도 해외로 확대시킬 계획이다. 에코프로에이치엔의 지난 1분기 매출과 영업이익은 각각 600억원, 120억원을 기록했다.

증권업계 관계자는 "신규 수주에 힘입어 올해도 호실적이 전망된다"라며 "기존 환경 사업 강화로 시가총액 역시 전년 대비 60% 넘게 오른 상황"이라고 덧붙였다.

◇신사업은 '소재 첨가제'...양극재 밸류체인 합류

에코프로에이치엔은 지난해 한창 잘 나가는 상황 속에서도 자체적인 소재 및 설비 기술을 신사업 발굴로 연결 시키는 전략적 활동에도 활발히 참여해 왔다. 대표적인 경우가 지난해 말 기업설명회(IR)에서 공언한 첨가제 사업 진출 건이다.

첨가제 사업의 경우 양극재·리튬 첨가제 등 소재 산업을 겨냥하고 있다. 각 소재의 성능과 효율을 높여주는 재료인 첨가제는 전기차 배터리의 부상과 함께 수요가 급증하고 있다. 특히 에코프로비엠이라는 캡티브마켓과 에코프로이노베이션 등 리튬 밸류체인을 감안하면 에코프로에이치엔의 성공 가능성은 높을 수밖에 없다.

업계에서도 양극재 원가 절감과 안정적인 첨가제 공급 측면에서 긍정적으로 평가하고 있다. 회사의 사업 성장 의지 역시 확실하다. 지난해 에코프로에이치엔은 진찬 초평은암산업단지 내 3500억원 규모 양극재 첨가물 생산공장을 짓는 투자 협약을 체결했다. 지난 5월 1350억원 규모의 제2캠퍼스 신설 공시를 내며 첫발을 디딘 모습이다.

실탄 문제도 해결해 둔 상태다. 에코프로에이치엔의 올해 1분기 말 연기준 현금성자산은 61억원에 불과하다. 다만 올해부터 2027년까지 공언한 예상 자본적지출(CAPEX)는 약 4500억원이다. 에코프로에이치엔은 이 기간 예상 에비타(EBITDA) 7000억원을 포함, 일시적인 금융권 차입을 대안으로 제시했다.

에코프로그룹 관계자는 "양극재 첨가제의 경우 현재 파일럿 라인을 가동 중이며 내년중순 정도를 본격적인 양산 시점으로 보고 있다"라며 "반도체나 디스플레이 쪽에서도 전자재료 신사업을 추진할 예정이라 기술 제휴에도 힘쓰고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴라이프케어, 경북 산불 호흡보호장비 정비 지원

- [게임사 인건비 리포트]'효율 치중' 더블유게임즈, 미래 성장 '안갯속'

- [thebell interview]"젠시, AI가 상품 소개 작성…로봇 촬영까지"

- LG이노텍·LG디스플레이, 유리기판 사업화 시동

- [Company Watch]시노펙스, 반도체 필터 성장에 혈액투석 신사업까지 '본궤도'

- [i-point]제이엘케이, 'JLK-LVO' 혁신의료기기 통과

- [i-point]포커스에이아이, 차세대 나라장터 구축유공 표창장 수상

- [thebell interview]"매출 1000억 이어 신사업 두 마리 토끼 잡을 것"

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- 제노스코 '상장 불발' 이후, 오스코텍·메리츠 복잡한 셈법

이호준 기자의 다른 기사 보기

-

- 업계 재편 불붙나...현대제철, 동국제강과 현대IFC 매각 논의

- [중견 철강사 생존전략]동국산업, 세금부담 줄어든 지금이 '증여 적기'

- [중견 철강사 생존전략]운전자본 가중 동국산업, 현금흐름 개선 묘수있나

- [중견 철강사 생존전략]성장보단 생존 우선...동국산업, 올해 만기 도래 '2200억'

- [thebell note]장세욱의 싸움

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- [중견 철강사 생존전략]'무관세' 종료 美시장…KG스틸USA, 실적유지 가능할까

- 아주스틸, 420억 손상차손…PMI 통해 자산 재평가

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'