삼성전자 반도체, 세 가지 키워드로 보는 반등 시그널 미리보는 2분기 컨펀런스콜…HBM, 4나노 파운드리, 메모리 가격

김혜란 기자공개 2023-07-21 10:26:06

이 기사는 2023년 07월 18일 16시00분 THE CFO에 표출된 기사입니다

시장에서는 3분기부터 메모리 감산 효과가 본격적으로 나타나면서 삼성전자 반도체 사업부의 적자 폭이 크게 줄어들고 반등을 시작할 것이란 전망이 많다. 구체적으로 메모리 평균판매가격(ASP)가 안정화되고, 메모리 반도체 중에서도 단가가 비싼 고부가가치 제품 판매 비중이 점차 늘어날 것으로 보고 있다. 특히 파운드리(반도체 위탁생산)의 수율 개선으로 실적 회복을 기대할 수 있다는 평가가 나오고 있다.

◇메모리 가격 반등 가능성

주요 증권사에선 삼성전자의 올해 2분기 반도체 부문 영업손실이 4조4000억원, 이 중 메모리 부분의 영업적자가 약 3조8000억원에 달했을 것으로 추정하고 있다. 2분기에도 메모리 가격이 추가 하락한 영향이 큰 것으로 보인다. 또 전방 산업인 정보통신(IT) 수요 개선이 지연되면서 파운드리 부문의 수익성마저 전 분기에 이어 부진한 여파도 있었다.

다만 증권가에선 3분기에는 메모리 사업부 영업적자가 2조원대로 대폭 감소할 것으로 전망하고 있다. 3분기부터 감산효과가 나타나며 디램과 낸드 출하량이 증가하고 ASP가 안정될 것으로 보기 때문이다.

삼성전자와 SK하이닉스, 마이크론 등 글로벌 주요 메모리반도체 기업들은 올해 1분기 말부터 적극적인 감산에 착수한 바 있다. 1분기 말부터 웨이퍼 투입량을 줄였으면 웨이퍼 투입에서 생산까지 걸리는 주기가 3~6개월 정도이기 때문에 올 3분기부터 감산 효과가 나오기 시작한다. 대만 시장조사업체 트렌드포스는 올해 2분기 D램 가격 하락 폭은 전 분기 대비 13~18%일 것으로 추정됐으나 3분기에는 가격 하락세가 0~5% %로 완화될 것으로 전망했다.

◇HBM·DDR5 등 고부가 제품 비중 증가

인공지능(AI) 시대가 열리면서 메모리 반도체 시장도 수혜에 대한 기대감이 크다. 유안타증권 백길현 연구원은 최근 리포트에서 "AI 관련 수요 대응으로 고대역폭메모리(HBM)과 더블데이트레이트(DDR)5와 같은 고부가 제품 비중 증가가 재차 예상된다"고 말했다. HBM은 D램 칩을 수직으로 쌓아 데이터 처리 속도를 높인 메모리 반도체로 AI 연산을 위한 그래픽처리장치(GPU)에 탑재된다.

삼성전자는 2분기 컨퍼런스콜에서 하반기 실적전망을 발표하는데 이때 HBM 로드맵에 대해 중점적으로 설명할 것으로 보인다. 삼성전자는 하반기부터 HBM 양산에 돌입할 예정이다. 업계에서는 삼성전자가 하반기 엔비디아에 최신 HBM인 HBM3를 공급할 것으로 보고 있다.

삼성전자가 HBM3 양산에 본격적으로 나서면 수익성 개선을 기대할 수 있다. HBM3는 D램보다 가격이 2~3배 비싼 고부가제품으로 알려져 있다. HBM이 현재 매출에서 차지하는 비중은 미미하지만 HBM3를 글로벌 기업에 본격적으로 납품하기 시작하면 상당한 수익성 개선을 기대해볼 만하다.

시장 전망도 밝다. 시장조사업체 모르도르인텔리전스에 따르면 세계 HBM 시장은 올해 20억4186만 달러에서 2028년 63억2150만 달러(약 8조500억원)로 커질 전망이다. 또 5월부터 고부가가치제품인 DDR5 양산을 시작한 만큼 하반기부터 공급량 더 늘리면 수익성 개선에 도움이 될 것으로 보인다.

◇파운드리 성장성에 주목하라

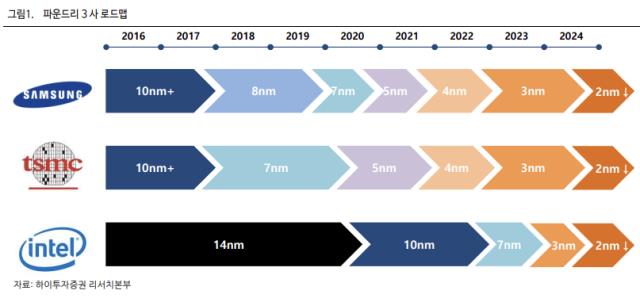

삼성전자는 메모리뿐 아니라 파운드리 사업부 육성에도 힘을 쏟고 있다. 삼성전자는 세계 1위 파운드리인 대만 TSMC를 압도하기 위해 초미세공정을 선점한다는 전략을 내세우고 있는데, 계획대로 4나노미터(㎚·10억분의 1m) 수율 안정화에 성공하면서 파운드리사업부의 실적 회복세가 빨라질 수 있다는 기대감이 커지고 있다.

하이투자증권 송명섭 연구원은 최근 보고서에서 "애플을 제외한 모든 대형 고객이 지나치게 고가인 TSMC의 3나노를 회피하고 4나노로 방향을 선회하면서 2분기부터는 TSMC와의 격차를 줄이기 시작할 것으로 판단된다"며 "삼성전자의 4나노 수율이 TSMC와 유사한 수준까지 상승한 상황이라 퀄컴, 엔비디아, AMD 등 대형고객사들이 4나노 생산 일부를 삼성전자에 의뢰할 가능성이 높아졌다"고 평가했다.

하이투자증권은 삼성전자 4나노 공정의 수율이 75% 이상, 3나노는 60% 이상이라고 추정했다. TSMC의 경우 4나노 수율이 80% 정도인데, 삼성전자가 거의 근접한 수준까지 따라잡으며 앞으로 대형 고객사를 유치할 기회와 가능성이 커졌다고 볼 수 있다.

삼성전자가 3나노부터 최첨단 공정인 게이트올어라운드(GAA)를 선제적으로 도입한 점도 유리하게 작용할 전망이다. TSMC와 인텔은 2나노부터 GAA를 도입할 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

김혜란 기자의 다른 기사 보기

-

- [Company Watch]'최대 실적 경신' 파크시스템스, AFM 수주 호조세

- [딥테크 포커스]넥스틴, HBM 검사장비로 다각화…'밸류업' 박차

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [i-point]엑스플러스, '아몬드브리즈' 디자인 제품 신규 공개

- [i-point]엑스플러스, 어린이날 맞아 '캐치! 티니핑' 굿즈 기부

- [i-point]김하용 킵스파마 대표 "삼일PwC 지정감사 이상 무"

- [i-point]크라우드웍스, '인력양성바우처 지원사업' 공급

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [코스닥 신사업 '옥석가리기']'나트륨 배터리' 나인테크, 이차전지 포트폴리오 확대

- [Red & Blue]밸류업 나선 나인테크, 신사업 '승부수'