[역주행 SGC에너지]SGC이테크건설도 부진, 지주사 기댈 곳은③올 2분기 적자 전환...건설 성수기 때와 비교해 주가 71% 하락

이호준 기자공개 2023-07-31 07:20:30

[편집자주]

주가는 대부분의 기업들이 껄끄러워하는 소재다. 오르내리는 원인이 워낙 다양해 어떤 때는 이유 없이 상승하는가 하면 어떤 경우엔 갑자기 하락하는 상반된 결과가 나오는 경우도 비일비재하다. 그런 면에서 SGC그룹의 '사업형 지주회사' SGC에너지는 그 부담이 더 큰 편이다. 자사주 소각·신사업 투자 등 주주가치 제고를 위한 많은 노력을 기울여 왔기 때문이다. 하지만 SGC에너지의 시가총액은 1년 만에 반토막, 주가는 2만원대로 내려 앉았다. 그 이유는 무엇일까? SGC의 주가는 왜 역주행을 하는지, 상승 모멘텀은 어디에 있는지 더벨이 집중 조명해 본다.

이 기사는 2023년 07월 26일 15시13분 thebell에 표출된 기사입니다

하지만 자회사가 삐걱거리기 시작했다. 발주처를 상대로 한 공사비 협상에서 별 성과를 못 거둔 SGC이테크건설은 부진에 허덕였다. 특히 아예 '적자'로 전환된 최근 실적은 예상외의 충격으로 다가왔다.

◇주력 계열사의 '적자'...주가 부진의 '제2 변수'로

벌써 석달이 지났다. 그간 주가 하락의 가장 큰 원인이 돼 온 SMP 상한제는 민간 발전사들의 어려움을 고려해 지난 5월부터 적용되지 않았다. 그러나 지금까지도 SGC에너지 주가는 연초 및 지난 4월 때와 비교해 각각 22%, 28%가량 하락한 상태다.

증권업계 관계자는 "유가 하락으로 SMP 가격이 상한제 이전보다도 떨어졌다"라며 "이에 발전·에너지 사업부문 내 분위기가 여전히 침체돼 있다"라고 설명했다.

웃지 못하는 또 다른 이유, 고유한 지위 때문이다. '사업형 지주사' SGC에너지는 다른 대기업 지주사와 달리 개별 사업을 영위하고 있다. 그러면서 자회사인 SGC이테크건설, SGC솔루션, SGC그린파워, SGC디벨롭먼트 등의 경영성과도 연결 실적으로 잡고 있다.

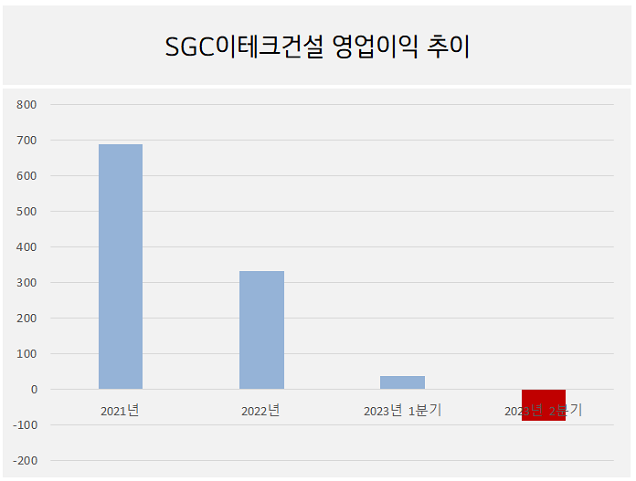

그런데 이 과정에서 주력 계열사인 SGC이테크건설이 살아나지 못하고 있다. SGC이테크건설은 2020년 합병 이후 매년 가장 많은 매출을 올려 왔던 곳이다. 작년에도 매출 1조5317억원, 영업이익 350억원을 기록하며 계열사 중 가장 좋은 실적을 기록했다.

다만 건설 경기 불황을 피할 방법이 없었다. 원자재 가격 상승의 직격탄까지 맞았다. 수주잔고를 바탕으로 올 2분기 매출(5392억원)은 전년 같은 분기에 비해 48% 증가했으나 영업이익(-87억원)은 적자 전환했다. 특히나 이는 3년 만의 적자라 충격적이라는 평가다.

앞선 관계자는 "건설 업황이 좋지 않고 원가 상승분이 공사비에 반영되지 않아 자회사의 재무적 리스크가 조명된 측면이 있다"면서 "2020년 실적으로 회귀한 것 같아 현재로선 주가 반등의 모멘텀을 연결실적에 기댈 수 없는 상황"이라고 설명했다.

◇SGC이테크건설 주가도 '부진'...반등 예상 시점은

겉으로 보이는 숫자는 좋지 않지만 SGC이테크건설 입장에서는 억울할 법도 하다. 2년 전 건설 성수기 때처럼 모회사 주가 상승에 기여한 적도 있었기 때문이다. 실제로 2021년 7월 SGC에너지는 건설 부문 실적 서프라이즈에 힘입어 주가가 5만원을 넘기도 했다.

하지만 그 이후부터 시작된 주요 자재 가격 인상 추세에 실적이 침묵했고 지금은 자기 주주 챙기기도 쉽지 않다. 26일 기준 SGC이테크건설 주가는 2만50원을 기록 중이다. 지난 2021년 7월에 비해서는 71%, 올해 초와 비교하면 29% 넘게 하락한 상황이다.

다만 반등 예상 시점은 빠르면 올 하반기다. 일단 실적에 가장 큰 걸림돌인 원가 상승 문제를 해결하기 위해 설계 효율성을 높이는 식의 노력을 이어가고 있다. 또 발주처들과는 공사비 증액 협상을 지속·병행하고 있어 수익성 회복이 기대된다.

일각에서는 '친환경 플랜트' 사업 확장 가능성에도 주목하고 있다. SGC이테크건설은 지난 5월 KT&G 친환경 인쇄공장(922억원)과 무림P&P 친환경 보일러 발전사업(2763억원)을 연이어 수주했다. 두 계약 모두 친환경 에너지와 연료를 활용하는 플랜트 사업이다.

SGC그룹 관계자는 "친환경 사업에 대한 업계의 높아진 관심에 대응하며 친환경 플랜트 경쟁력을 강화하고 있다"라며 "해외 시장 공략에도 역량을 집중해 수익률 향상을 통한 기업 가치 제고를 위해 노력할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [SK스퀘어의 새판짜기]'스퀘어 임원' 이헌 대표, 티빙과 합병 완수 미션

- [i-point]폴라리스AI-식스팹, 국내 엣지컴퓨팅 시장 공략 협력

- [온코크로스 AI 신약 사업화 전략]대표급 'BD' 추대 의미, '사업화' 중심 의사결정 올인

- 기아, 전기차 목표 '내리고' 하이브리드 '올리고'

- 한화·LG, 한전과 영등포 데이터센터 구축 '맞손'

- [thebell note]찜찜했던 한진칼 주총

- [캐시플로 모니터]한일시멘트, FCF 순유입 전환…환경투자 '지속'

- [i-point]에스넷시스템, 시스코 주최 세미나 참여

- [Company Watch]회생 딛고 올라선 원일티엔아이, 10년간 알짜 이익

- [Company Watch]지란지교시큐리티, 순손실 배경 'SSR' 영업권 손상

이호준 기자의 다른 기사 보기

-

- [중견 철강사 생존전략]운전자본 가중 동국산업, 현금흐름 개선 묘수있나

- [중견 철강사 생존전략]성장보단 생존 우선...동국산업, 올해 만기 도래 '2200억'

- [thebell note]장세욱의 싸움

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- [중견 철강사 생존전략]'무관세' 종료 美시장…KG스틸USA, 실적유지 가능할까

- 아주스틸, 420억 손상차손…PMI 통해 자산 재평가

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [중견 철강사 생존전략]단기금융상품 '두배 늘린' KG스틸, 유동성 확보 총력

- CJ대한통운, 신사업 ‘더운반’ 조직개편 착수