[여전사경영분석]우리금융캐피탈, 차·기업금융 동반 부진…해법은 신사업상반기 순익 전년 대비 43% 감소…상용차·투자금융 육성

이기욱 기자공개 2023-08-07 07:26:54

이 기사는 2023년 08월 04일 15시23분 thebell에 표출된 기사입니다

우리금융그룹의 '2023년 상반기 경영 실적'에 따르면 우리금융캐피탈은 지난 상반기 713억원의 당기순이익을 시현했다. 이는 지난해 동기(1254억원) 대비 43.1% 줄어든 수치다. 현재 상반기 실적이 공개된 금융지주계열 캐피탈사들 중 가장 높은 순익 감소율을 기록했다. 2분기 분기순이익도 321억원으로 지난해(763억원)보다 절반 이하로 감소했다.

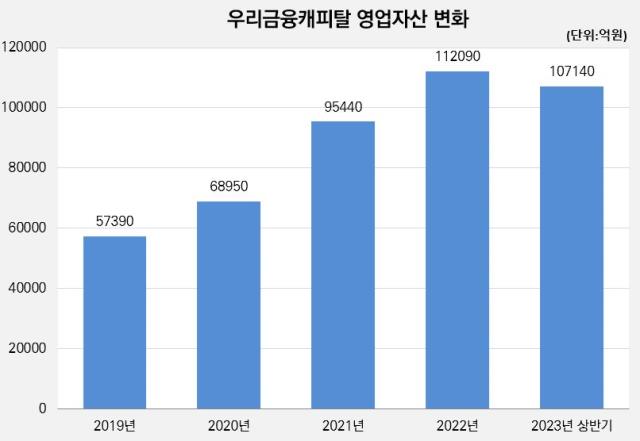

전반적인 영업 부진이 실적 하락의 원인이 됐다. 올해 2분기말 기준 우리금융캐피탈의 총 영업자산은 10조7140억원으로 지난해말(11조2090억원) 대비 4.4% 감소했다. 부동산 시장 경기 침체의 영향으로 기업금융 자산이 3조1280억원에서 2조7810억원으로 11% 감소했으며 개인금융 자산은 지난해말과 동일한 2조2080억원을 기록했다.

본업인 자동차금융 자산도 5조8000억원에서 5조7250억원으로 소폭 줄어들었다. 우리금융캐피탈 관계자는 "조달 금리 인상과 내수 침체 등 캐피탈업계의 전반적인 악재가 (영업 부진의) 주요 원인으로 작용한 것 같다"고 진단했다.

건전성 지표도 악화 흐름을 보이고 있다. 2분기말 기준 우리금융캐피탈의 고정이하여신비율은 2.11%로 1분기말(1.54%) 대비 0.57%포인트 높아졌다. 지난해 3분기말 1.07%를 기록한 이후 3분기 연속 상승하는 중이다. 리스크 확대로 인해 하반기에도 영업을 대폭 확대하기는 쉽지 않을 것으로 예상된다.

우리금융캐피탈은 올해 하반기 신사업 육성에 집중하며 내년도 실적 반등의 기반을 마련할 예정이다. 자동차금융 부문에서는 타타대우상용차와의 합작 법인 설립을 핵심 사업으로 추진한다.

우리금융캐피탈은 앞서 지난 6월 타타대우상용차와 할부금융사 설립을 위한 조인트벤처(JV) 업무제휴 협약을 체결한 바 있다. 최근 조인트벤처 테스크포스팀(TFT)을 발족시켜 설립 작업에 본격적으로 나선 것으로 전해진다.

합작법인의 목표 출범 시기는 내년 2월이며 우리금융캐피탈과 타타대우상용차가 지분을 각각 51%, 49%씩 나눠가질 예정이다. 해당 법인은 타타대우자동차의 전속 할부금융사로서 역할을 수행한다.

자동차금융상품의 범위도 전기차 등으로 다양화할 예정이다. 이를 위해 지난달 31일에는 800억원 규모의 한국형 녹색채권을 발행하기도 했다. 우리금융캐피탈은 해당 자금을 전기차 리스 및 렌탈 금융서비스에 활용할 계획이다.

기업금융 부문에서는 신기술금융 투자를 활성화한다. 업황이 좋지 않은 부동산금융에 대한 의존도를 줄이고 투자금융의 비중을 늘려나갈 예정이다. 최근 신설된 신성장금융부가 핵심 역할을 수행할 방침이다. 바이오, 2차전지, 신재생에너지 분야에 대한 투자가 늘어날 것으로 기대된다.

우리금융캐피탈 관계자는 "우리은행에도 지난해 신성장기업영업본부가 신설됐다"며 "은행과 연계해 시너지를 창출하고 적극적으로 투자금융 부문을 강화해 나갈 것"이라고 밝혔다. 이어 "포트폴리오 다양화를 모색해 나갈 계획"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 밸류업에도 메타인지가 필요하다

- 롱런 사외이사의 빈자리

- [저평가 시그널: PBR 0.3]‘소비침체 여파’ 유통3사 일제히 하락, 반등 모멘텀은

- [재무전략 분석]포스코퓨처엠과 한화에어로 유증이 다른 이유

- [감액배당 리포트]메가스터디 손주은 회장, 세금 부담 없이 '50억'

- [Financial Index/지방은행]외화 LCR 변동성 두각…전북은행, 선두에서 최하위로

- [2025 공시대상기업집단]SK그룹은 리밸런싱 중…1년 만에 계열사 20여곳 감축

- [Financial Index/증권사]ROE·ROA 1위 키움증권…순익 톱3 '한투·삼성·키움'

- [Board Match up/한국 vs 미국은행]국내 금융지주, 이사회 기능 더 분산한 이유는

- [저평가 시그널: PBR 0.3]KCC그룹, 업황 이기고 저밸류 넘을 카드 '배당 확대'

이기욱 기자의 다른 기사 보기

-

- [한독 오픈이노베이션 전략]이노큐브의 비전 바이오 생태계 조력자 'End to End' 지원

- [종근당·앱클론 동행 전략]CGT 전방위 협업, 넥스트는 확장성·안정성 강점 'zCAR-T'

- [종근당·앱클론 동행 전략]표면적으론 CAR-T 사업화, 숨은의미 제약업 'CGT 주도권'

- [thebell interview]알지노믹스, 일리 1.9조 빅딜 유전자 편집 플랫폼 확장 핵심

- 오상헬스, 엔데믹 부진 끊고 '흑자'…"기대할 것 더 있다"

- [동성제약 오너십 체인지]조카에 유리한 신주상장 가능 결론…이사 유지 가처분 주목

- [한독 오픈이노베이션 전략]대형사 맞선 선제투자, 패러다임 전환 구심점 '이노큐브'

- 휴젤, 주가도 '차석용 매직' 순익보다 많은 주주환원

- [Sanction Radar]관세 두렵지 않은 GC녹십자, 알리글로 美 고마진 전략 유지

- [한독 오픈이노베이션 전략]태생부터 '협업 DNA', 투자로 다져진 70년 성장 역사