[레버리지&커버리지 분석]에코프로비엠, 유증 재무개선 효과 '제자리'...믿을 건 성장뿐2025년까지 연 1조씩 투자, 재무부담 불가피...2026년이 전환점

정명섭 기자공개 2023-09-07 07:19:33

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 09월 04일 16시37분 THE CFO에 표출된 기사입니다

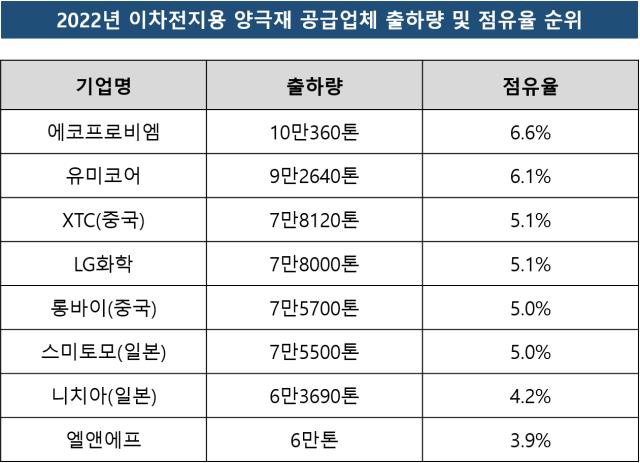

반면 양극재 시장 선두 지위를 굳히기 위해 생산능력을 키우면서 재무부담은 커졌다. 현금창출력을 넘어서는 지출은 차입금 증가로 이어졌다. 국내 공장 증설뿐만 아니라 유럽, 북미 지역에 신규 생산거점 확보도 추진하고 있어 재무부담은 2025년까지 커질 것으로 전망된다.

◇1조 넘어선 차입금...양극재 수요 폭발에 CAPEX·운전자금 급증 여파

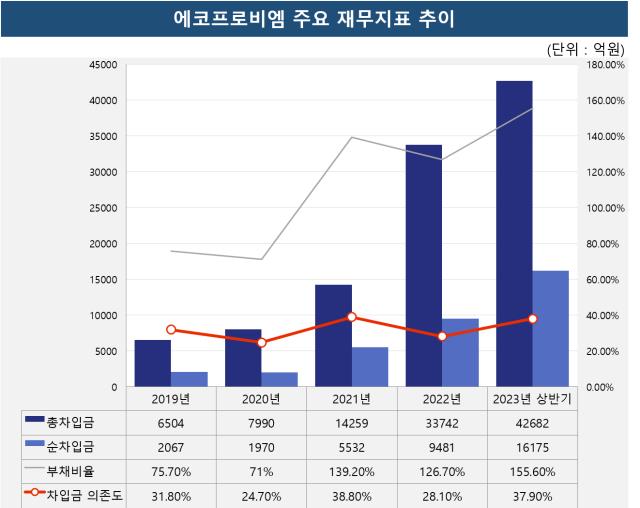

에코프로비엠의 올해 상반기 연결기준 총차입금은 1조6175억원을 기록했다. 이는 작년 말 대비 70%가량 증가한 수치다. 같은 기간 순차입금은 5977억원에서 1조3507억원으로 135%나 올랐다. 에코프로비엠의 차입금 규모가 1조원을 넘어선 건 올해가 처음이다.

이 중 단기차입금이 1조1156억원, 장기차입금이 3879억원, 유동성 장기부채가 1138억원이다. 차입금의 대부분은 은행권으로부터 조달했다. 신한은행과 하나은행, 우리은행, NH농협은행, KDB산업은행 등 국내 주요 시중은행에서 총 6763억원을 빌렸다. 토지와 건물, 기계, 재고자산 등 4400억원 규모의 자산을 담보로 내걸기도 했다. 이를 통한 차입금 규모는 4075억원이다. 은행권 기업대출 금리가 지속적으로 오르면서 대출 일부를 담보대출로 돌렸다.

에코프로비엠은 지난해 6246억원 규모의 유상증자를 단행해 주요 재무지표가 개선됐으나 그 효과는 오래가지 못했다. 에코프로비엠의 부채비율 추이를 보면 2020년 71%에서 2021년 139.2%까지 올랐다가 2022년 126.7%로 일시적으로 감소한 이후 지난 6월 155.6%로 반등했다. 차입금 의존도 또한 2021년 38.7%에서 지난해 28.1%로 꺾였다가 올해 상반기에 37.9%로 다시 올랐다.

재무 커버리지 지표인 순차입금/EBITDA(상각전영업이익)는 2020년 1.5배에서 2.6배로 올랐다. 이는 현금과 연간 EBITDA로 차입금을 다 갚는 데 2.6년이 걸린다는 얘기다. 2020년부터 2022년까지 3년간 에코프로비엠의 평균 순차입금/EBITDA는 1.7배였다. 신용평가사들은 이 회사의 신용평가 등급 하향 요인 중 하나로 '순차입금/EBITDA 3.5배 이상'을 설정했다.

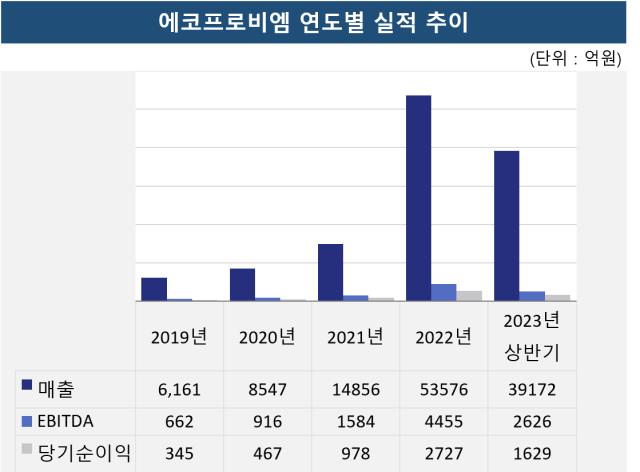

차입금 증가한 주요 요인은 영업현금흐름을 넘어선 설비 투자와 운전자본 부담 때문이다. 자본적지출(CAPEX)은 해마다 가파르게 증가하고 있다. 지난해부터 올해 상반기까지 에코프로비엠이 설비 투자에 들인 비용은 8116억원이다. 2020년 989억원, 2021년 2374억원과 비교하면 매우 높은 수치다. 전방산업인 글로벌 전기차 시장의 성장성이 명확한 터라 에코프로비엠 입장에선 생산능력 확대를 위한 대규모 투자는 필수다. 특히 양극재의 경우 제조사별로 제품 성능의 차이가 크지 않아 현재로선 공격적인 증설만이 시장 지위를 유지할 수 있는 지름길이다.

운전자본의 경우, 양극재 수요 증가에 대응하기 위해 원재료 확보에 선제적으로 나서면서 2021년 말 3394억원 수준이던 재고자산이 지난 6월 말 1조3121억원까지 늘었다. 에코프로비엠은 지난해 유상증자로 조달한 자금에서 운전자금 지출에 2952억원을 썼는데, 이는 기존(1225억원) 대비 2배 이상 증가한 수치다. 주요 고객사의 양극재 공급 요청 증가와 원재료 가격 상승이 맞물려 금액이 계획보다 늘었다고 회사는 설명했다.

◇2025년까지 재무부담 지속 전망...주요 투자 끝나는 2026년이 '전환점'

올해 6월 말 기준 에코프로비엠의 현금성자산은 2667억원이다. 1년 내 만기가 도래하는 단기차입금이 1조원을 넘는 것을 고려하면 단기차입금이 과도한 수준으로 평가된다. 다만 신용평가사들은 유동성 대응능력에 큰 문제가 없다고 본다. 이미 담보로 제공한 자산을 포함해 총 1조6943억원의 유형자산과 재고자산을 활용할 여지가 있기 때문이다.

한국신용평가는 "유형자산 1조4117억원, 재고자산 1조3121억원을 감안하면 추가 담보 여력을 보유한 것으로 판단된다"고 설명했다.

에코프로비엠은 지난달 4400억원 규모의 전환사채를 발행해 재무지표가 개선됐을 것으로 추정된다. 투자 확대 기조가 계속돼 2025년까지는 재무부담이 점진적으로 커질 것으로 예상된다. 에코프로비엠은 2027년 연산 71만톤, 2030년까지 연산 100만톤 규모의 양극재 생산능력을 갖추기 위해 연간 1조원(연결기준)을 넘어서는 설비 투자를 지속하고 있다. 우선 올해 시설 투자에만 1조4000억원이 투입된다. 이는 전년 대비 2배나 증가한 수치다.

에코프로비엠은 국내외에서 NCM(니켈·코발트·망간), NCMX(사원계 양극재) 생산라인 확장에 나서고 있다. 현재 헝가리에 양극재 합작공장을 짓고 있다. 국내 양극재 기업 최초의 유럽 공장이다. 최근에는 SK온, 포드와 캐나다 양극재 합작공장 투자 일정을 최종 확정하기도 했다. 총 1조2000억원이 투입되는 프로젝트다. 충북 오창 공장과 경북 포항캠퍼스 내 설비 증설 등 국내 투자도 동시에 진행된다.

이에 2024년과 2025년에 걸쳐 순차입금/EBITDA는 3.5~4.0배, 차입금 의존도는 45~50%, 부채비율은 200~250%까지 증가할 것이란 분석이 나오고 있다.

재무지표의 터닝포인트는 2026년이다. 대규모 자금을 투입한 국내외 설비들이 본격적으로 현금을 수확하는 시기다. 실제로 헝가리 공장과 캐나다 공장은 각각 2025년 상반기, 2026년 상반기에 가동될 예정이다. 포항캠퍼스 내 4732억원 규모의 설비 신·증설 투자도 2024년 말이면 마무리된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

정명섭 기자의 다른 기사 보기

-

- [석유화학 숨은 강자들]업황둔화에도 실적방어…장기계약 '안전판' 역할

- 미 반덤핑관세 면한 효성중공업, 성장모멘텀 확보

- [에쓰오일 밸류업 점검]미래투자·수익성 저하에 줄어든 '배당인심'

- [상호관세 후폭풍]미·중 '고래싸움'에 화학사 수출 리스크 여전

- [상호관세 후폭풍]'관세 유예'에도 국제유가 내림세…고민 커지는 정유사

- [에쓰오일 밸류업 점검]'PBR 1배 미만' 지속, 아쉬운 대외여건

- [에쓰오일 밸류업 점검]위기마다 대규모 투자…'샤힌 프로젝트'에 거는 기대

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 한화·LG, 한전과 영등포 데이터센터 구축 '맞손'

- [석유화학 숨은 강자들]동성케미컬 "친환경소재 시대, 생산체계 선제 구축"