[지주사 자본재분배 성적표]투자사업 전가, 갈길 먼 지주사 체제[F&F홀딩스]③그룹 투자사업 책임지는 사업회사 F&F…우수한 현금창출력 바탕

이민호 기자공개 2023-09-27 07:19:09

[편집자주]

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

이 기사는 2023년 09월 21일 15시58분 THE CFO에 표출된 기사입니다

F&F는 분할 이후 F&F그룹의 굵직한 딜인 5580억원 규모 '테일러메이드(TaylorMade)'와 830억원 규모 '세르지오 타키니(Sergio Tacchini)' 출자를 모두 책임졌다. 반면 F&F홀딩스는 F&F파트너스에 대한 일부 출자에 그쳤다.

◇사업회사에 투자사업 전가…유명무실 지주사

F&F그룹이 F&F 인적분할로 지주사 체제로 전환한 것은 2021년 5월이다. F&F의 투자사업부문을 F&F홀딩스로 존속시키고 패션사업부문은 F&F로 신설했다. 당시 F&F 자회사로는 해외사업에 필수적인 중국, 홍콩, 호찌민 등 해외 판매법인만 포함됐다.

반면 F&F홀딩스에는 이탈리아 패딩업체 듀베티카인터내셔널(Duvetica International)이나 스트리트 패션업체 이세아시아 등 자체 브랜드 자회사의 지분과 주얼리 플랫폼업체 비주얼이나 패션 플랫폼업체 무신사 등 투자회사의 소수지분을 그대로 남겼다. 여기에 신기술사업금융회사 F&F파트너스 지분을 손에 쥐면서 투자사업 강화 의지를 드러냈다.

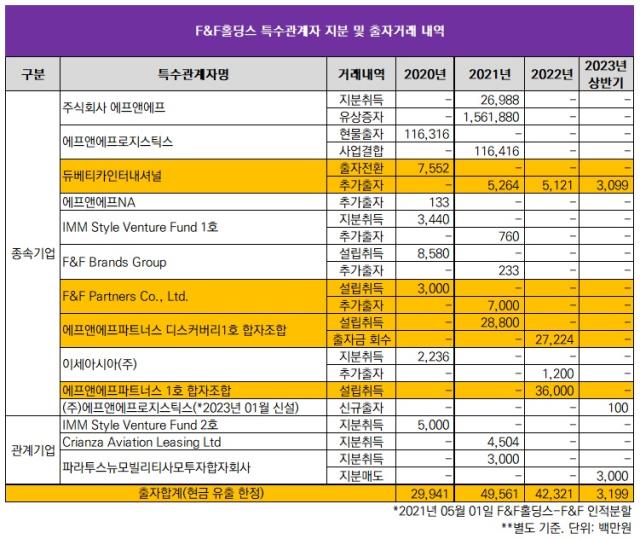

하지만 지주사 체제 2년이 경과한 현재까지 F&F홀딩스는 투자사업에서 뚜렷한 움직임을 보이지 못하고 있다. 인적분할 때인 2021년 특수관계자에 대한 현금출자 사례를 보면 F&F파트너스디스커버리1호합자조합(288억원), F&F파트너스(70억원), 듀베티카인터내셔널(53억원), 크리안자(Crianza Aviation Leasing·45억원), 파라투스뉴모빌리티사모투자합자회사(30억원) 등 합산 496억원이었다.

지난해는 이보다 더 적다. F&F파트너스1호합자조합(360억원), 듀베이카인터내셔널(51억원), 이세아시아(12억원) 등 합산 423억원이었다. 주로 F&F파트너스 자본금 추가출자와 F&F파트너스가 조성한 신기술사업투자조합에 출자가 집중되고 있으며 나머지 사례에서는 투자 규모나 빈도가 두드러지지 않는다. 올해 들어서도 상반기까지 듀베티카인터내셔널 31억원 외에 눈에 띄는 출자사례가 없다.

오히려 투자사업에서 광폭 행보를 이어가고 있는 쪽은 F&F다. F&F그룹은 지주사 전환 직후인 2021년 7월 미국 골프용품 브랜드 테일러메이드를 인수하는 센트로이드PE의 사모투자펀드(PEF)에 전략적투자자(SI)로 합산 5580억원의 거액을 투자했는데 이때 투자금 전액을 F&F홀딩스가 아닌 F&F가 책임졌다. 이는 듀베티카를 포함한 신성장동력 관련 직·간접적 투자지분을 F&F홀딩스에 모두 남겼던 지주사 전환 당시 전략과 배치되는 것이다.

PEF 출자를 위한 차입금 부담도 F&F가 졌다. 분할 직후인 2021년 6월말 F&F의 별도 기준 총차입금(리스부채 제외)은 단기차입금 150억원이 전부였다. 하지만 PEF 출자가 진행된 후인 2021년 9월말 단기차입금은 3500억원으로 급격히 불어났다. 이때 급증한 단기차입금은 현재까지도 영향을 미치고 있다. 다만 올해 6월말 단기차입금은 이보다 줄어든 1400억원이다. 다른 차입금은 없다. 반면 F&F홀딩스는 무차입 기조를 유지하고 있다.

◇F&F 현금창출력 의존…출자여력은 점증

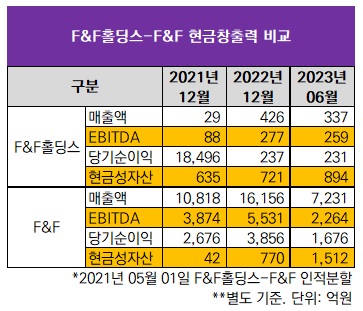

F&F그룹이 대규모 출자사업에 F&F홀딩스가 아닌 F&F를 동원하는 이유는 결국 F&F홀딩스의 부족한 현금과 현금창출력 때문이다. 지주사의 투자사업이 사업회사로 전가되고 있는 이유다. 분할 직후인 2021년 6월말 F&F홀딩스의 현금성자산은 704억원이었지만 F&F는 1406억원으로 애초 더 많았다. 여기에 F&F홀딩스는 배당금수익과 임대수익 등 한정된 영업수익원에 의존한 탓으로 상각전영업이익(EBITDA)이 2021년 88억원, 지난해 277억원에 그쳤다.

하지만 '엠엘비(MLB)'와 '디스커버리 익스페디션(Discovery Expedition)' 등 패션 브랜드를 앞세워 국내와 중국 공략에 성공하고 있던 F&F는 2021년 3874억원, 지난해 5531억원의 EBITDA를 창출해냈다. F&F가 사채나 장기차입금이 아닌 단기차입금으로만 차입을 조달하고 있는 것도 현금창출력에 대한 자신감 때문으로 보인다.

F&F로의 투자사업 전가는 지난해에도 이어졌다. F&F는 지난해 3월 F&F그룹의 콘텐츠사업 진출을 위해 방송콘텐츠 제작사 빅토리콘텐츠 지분취득에 235억원을 투입했고 11월 F&F그룹의 연예인 매니지먼트와 음반 기획·제작 사업 진출을 위해 엔터테인먼트사 F&F엔터테인먼트 설립자본금 20억원을 댔다.

특히 지난해 7월 미국 테니스웨어 브랜드 세르지오 타키니 인수에 합산 830억원을 투입한 곳도 F&F였다. 자체 브랜드 강화를 위해 해외 브랜드업체 지분을 인수한 듀베티카의 사례와 같지만 분할 전 인수한 듀베티카는 F&F홀딩스의 자회사로, 분할 후 인수한 세르지오 타키니는 F&F홀딩스의 손자회사로 지배구조가 다르다.

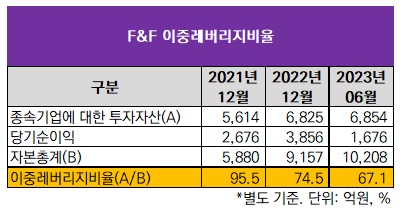

다만 잇단 출자에도 F&F의 자회사에 대한 출자여력은 여전히 안정권이다. F&F의 별도 기준 종속기업 투자자산은 2021년말 5614억원에서 지난해말 6825억원으로, 올해 상반기말 6854억원으로 늘었다. 하지만 이중레버리지비율은 같은 기간 95.5%에서 74.5%로, 다시 67.1%로 오히려 줄었다. 우수한 영업실적을 바탕으로 자기자본이 꾸준히 늘어난 덕분이다. 반면 올해 상반기말 F&F홀딩스의 이중레버리지비율은 88.5%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [티맵모빌리티는 지금]'계약 유지율 98%' 티맵 API, 물류기업·구급차도 택했다

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

이민호 기자의 다른 기사 보기

-

- [조선업 리포트]고선가 수주 늘린 HD현대삼호, 돋보인 수익성

- [조선업 리포트]HD현대미포 사내이사, '지주사' 재무부문장이 겸직

- [조선업 리포트]HD현대미포, 차입여력 키워주는 유형자산

- [조선업 리포트]'선수금 유입' HD현대미포, 순차입폭 줄인 비결

- [조선업 리포트]'흑자전환' HD현대미포, 배경에 수주 호조

- [조선업 리포트]'이사회 경영' HD현대중공업, 사외이사 중심 위원회 구성

- [2025 theBoard Forum]"본질적 기능 '업무감독' 강화, 이사회 진화 열쇠"

- [조선업 리포트]HD현대중공업, 4조 부동산으로 조달여력 확보

- [조선업 리포트]선수금 덕 본 HD현대중공업, '순현금' 상태 전환

- [조선업 리포트]HD현대중공업, 수익성 끌어올린 '건조선가 상승'