[아시아나항공 M&A]'무엇이든' 포기한다던 조원태, 화물까지 내놓는 이유아시아나 화물사업부 매각 유력…시너지 축소에도 '딜 완주' 의지 뚜렷

허인혜 기자공개 2023-09-27 07:30:51

이 기사는 2023년 09월 26일 07:59 thebell 에 표출된 기사입니다.

EU가 원하는, 대한항공과 조 회장이 포기해야만 할 '무엇'이 어떤 것인지를 두고 밖에서는 추론이 많았고 내부에서는 고민이 깊었다. '무엇'은 결국 화물 사업으로 좁혀지는 모양새다. EU가 올해만 두 차례 시한을 미룬 이유도 화물 때문이라는 해석이 나온다. 화물 부문이 감춰진 진짜 복병이었다는 이야기다.

◇설득·출혈에도 고개 저은 EU에 '아시아나 화물 매각' 초강수 두나

대한항공이 EU의 벽을 넘기 위해 아시아나항공의 화물사업부 매각이라는 초강수를 둘 가능성이 높아졌다. 업계 안팎에서는 대한항공이 이번주 EU 집행위원회(EC)에 시정조치안을 낼 것으로 전망했다. 여기에 대한항공의 아시아나항공 화물사업부 포기라는 내용이 담겨 있으리라는 추론이다.

대한항공이 화물사업 부문을 어떤 방향으로든 축소하리라는 것은 5월 이미 예견됐다. EC는 5월 예비조사 결과를 담은 심사보고서(SO)를 대한항공에 발송했는데 EC가 대표적으로 지적한 부분이 한국과 유럽간 화물 운송 서비스 경쟁제한이었기 때문이다.

구체적으로 EC는 합병이 이뤄지면 유럽경제지역(EEA)과 한국 사이의 화물 운송 서비스 시장에서 경쟁이 제한된다고 봤다. EEA에는 EU 15개국과 유럽자유무역연합(EFTA) 4개국이 포함된다. 이중 EU가 짚은 노선은 한국~바르셀로나, 프랑크푸르트, 파리, 로마 노선이다.

초반만 해도 대한항공은 외항사들의 화물사업 의지가 높지 않다는 점 등을 들어 EU를 설득하고자 했던 것으로 보인다. 항공업계 관계자는 "공정거래위원회도 두 항공사 합병시 화물 부문의 경쟁 제한성은 없다고 평가한 바 있고 외항사들의 매출이 주로 항공여객에 집중돼 있는 만큼 대한항공도 이 부분을 강조했던 것으로 보인다"고 귀띔했다.

대한항공은 이같은 설득에 더해 대체 항공사 제안과 슬롯 반납 계획 등으로 합병 의지를 피력했다. 최근에는 티웨이항공에 B747·B777 화물기 제공을 약속하고 화물사업 진출까지 제안한 것으로 알려졌다. 화물사업 독점 우려를 해소하겠다는 목표였다. 대한항공으로서는 화물기까지 통째로 제공하는 출혈이었다.

◇메가캐리어 화물사업, 왜 이렇게 경계하나…'대항마가 없다'

하지만 EU는 두 차례 합병심사 기간을 연장하는 등의 방법으로 대한항공의 제안을 받아들이지 않고 있다. 그만큼 EU에게 새 메가 캐리어의 탄생, 특히 두 항공사의 화물부문 합병이 달갑지 않다는 의미다. EU는 왜 이렇게까지 메가 캐리어의 화물 사업을 경계할까.

대항마가 없어서다. 대한항공과 아시아나항공이 합병하면 규모 면에서 세계 7위에 랭크될 것으로 전망된다. 글로벌 메가 캐리어 중 항공화물이 항공여객에 비견할 만큼 매출을 내는 곳이 드물다.

올해 매출액을 기준으로 글로벌 1위 항공사는 델타항공이다. 2위가 아메리칸항공, 3위가 유나이티드항공이다. 대부분 항공여객에서 매출액이 나온다. 상반기를 기준으로 델타항공과 아메리카항공, 유나이티드항공의 화물사업 부문의 전체 매출액 기여도는 각각 1.3%와 1.6%, 3% 미만에 그친다.

반면 대한항공은 화물노선 매출액 비중이 한때 전체 항공운송 매출의 절반을 넘었다. 펜데믹 기간인 2021년에는 77%까지 치솟았다. 아시아나항공도 마찬가지다. 같은 기간 화물운송 매출 비중이 72.5%다. 여객운송으로 8272억원을 벌 때 화물운송으로 3조1492억원을 벌었다. 양사 모두 지난해 말을 기준으로도 항공운송 매출의 50% 이상이 화물에서 나왔다.

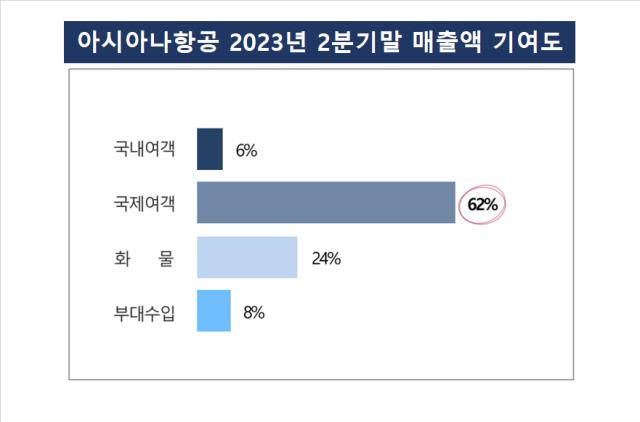

올해 상반기에는 펜데믹 영향이 희미해지면서 여객사업이 화물사업을 눌렀지만 그래도 글로벌 항공사 대비 화물 매출 비중이 높다. 아시아나항공의 화물 매출 비중이 24%를 기록했다. 대한항공도 펜데믹 이전 화물 매출 비중이었던 21~25% 수준으로 조정돼 유지될 것으로 점쳐진다.

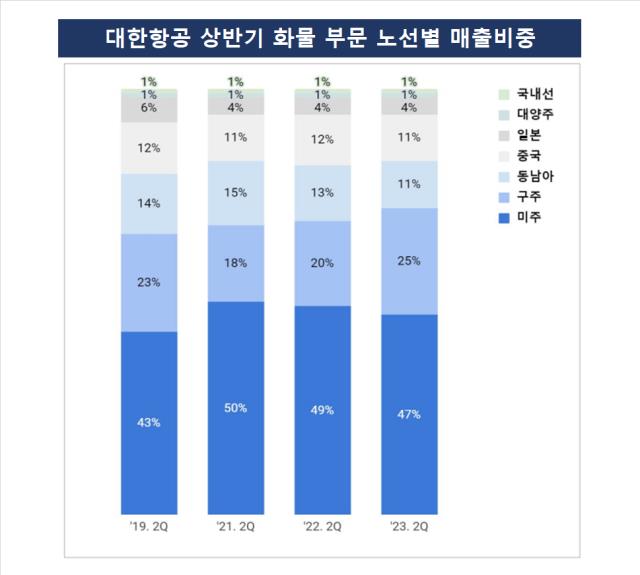

지난해 매출액을 기준으로 두 항공사의 합병시 항공화물 점유율을 따져보면 한국~미주 노선에서 73.4%, 한국~유럽 노선에서 59.6%라는 압도적인 점유율이 나온다. 해외 항공사로서는 두 항공사의 합병으로 화물 부문의 경쟁력 약화를 우려할 수밖에 없는 상황이다.

◇시너지 희석되는 데도…조원태가 절실한 이유

바꿔 말하면 대한항공과 아시아나항공, 합병 후 메가 캐리어에게 화물운송 사업은 알토란 중 알토란이라는 이야기다. 때문에 대한항공이 아시아나항공 화물부문 매각을 결정한다면 EU 경쟁당국으로서는 합병승인을 거절할 큰 명분이 사라지게 된다. 합병 가능성은 그만큼 높아진다.

돌아볼 점은 합병의 시너지다. 살을 떼준 만큼 규모와 경쟁력이 약화될 수밖에 없다. 대한항공은 3년간 인수합병 과정을 거치며 예상보다 많은 것들을 내려놔야 했다. 영국 승인을 위해 아시아나항공의 영국 런던 히스로공항 슬롯 전부를 인계했고 EU 승인을 위해서는 파리와 로마 등 알짜노선 4개를 조정해야할 것으로 보인다. '메가 캐리어'라는 합병 목표도 희석되고 있다는 평가다.

특히 아시아나항공 화물사업을 포기한다면 뼈아프다. 아시아나항공은 2021년과 2022년 2년 연속 화물사업에서만 매년 3조원이 넘는 돈을 벌었다. 때문에 분리매각설이 고개를 들었던 8월까지도 '산업은행이 분리매각 안을 받아들이겠느냐'는 회의적 시각도 나왔다.

항공업계에서는 두 항공사의 합병 결과에 조 회장의 경영권이 영향을 받을 수 있다고 봤다. 때문에 조 회장이 어떻게든 합병을 성사시키리라는 추측이다. 산업은행은 3자 연합과의 갈등 당시 유상증자로 한진칼 지분을 사들이며 조 회장의 백기사가 됐다. 대가 없는 거래는 없는 법, 우호세력이 된 배경은 대한항공이 아시아나항공을 사들이기로 했기 때문이다. 만약 합병이 무산되면 산은도 그 자리에 남아있을 이유가 없다.

특히 선대의 '형제의 난'을 보고 자란 뒤 '남매의 난'까지 겪은 조 회장으로서는 경영권과 리더십 구축에 대한 의지가 강할 것으로 보인다. 대한항공과 아시아나항공의 합병으로 메가 캐리어 도약에 성공한다면 조 회장으로서는 3세로서 따낸 자신만의 첫 업적이 된다. 반대의 경우 총수가 3년이나 총력을 다한 사업의 실패다. 조 회장이 '무엇을 포기하든' 이뤄야할 숙원사업인 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

허인혜 기자의 다른 기사 보기

-

- [중견해운사 사이클 점검]고려해운, '40년만의 적자' 실망할 필요 없는 이유

- [중견해운사 사이클 점검]짧은 호황, 긴 불황…중견해운사의 '큰 파도' 대응책은

- 방산기업의 'Mr. Right'

- [2024 공시대상기업집단]1년 만에 바뀐 해운사 운명…주요 그룹 순위 하락

- [방산기업 국산화율 톺아보기]'K2' 산실 SNT모티브, 기관총으로 수출 정조준

- [Earning & Consensus]"땡큐 직구" 택배·CL·글로벌 모두 키운 CJ대한통운

- [방산기업 국산화율 톺아보기]'K방산 터줏대감' 풍산, 탄약 넘어 드론까지

- [방산기업 국산화율 톺아보기]"엑설런스 인 UAV" 대한항공, 무인기 선두된 사연

- [방산기업 국산화율 톺아보기]LIG넥스원, 첨단기술·국산화율 90%의 '양립'

- 실적 호조 금호타이어, 해외법인 줄지원