[캡스톤파트너스 IPO 도전기]'PBR 아닌 PER'로 기업가치 산출...몸값 적절할까③500억 인정받기 위해 총력...피어그룹 대비 경쟁력은 '글쎄'

이기정 기자공개 2023-10-27 09:21:24

[편집자주]

'마이크로 벤처캐피탈(VC)'을 표방하는 캡스톤파트너스가 코스닥시장 상장에 도전한다. 기존 투자사들의 엑시트 창구를 마련하고 펀드 결성을 위한 종잣돈을 마련하겠다는 기치다. 다만 시장 환경은 녹록지 않다. 상장 VC의 주가 부진 속에 모험자본에 대한 투심은 우호적이지 않고 엄격해진 금융당국의 눈높이를 충족시키는 것도 쉽지만은 않다. 더벨은 이같은 상황에서도 IPO 완주 의지를 보이고 있는 캡스톤파트너스의 상장 전략 및 향후 성장 계획 등을 들여다본다.

이 기사는 2023년 10월 26일 07시00분 thebell에 표출된 기사입니다

기업가치 산정 과정에서는 PBR(주가순자산비율)이 아닌 PER(주가순이익비율)을 활용했다. 산정 시점에서 PBR보다 PER을 활용하는 방법이 기업가치 산정에 유리했기 때문이다.

다만 업계에서는 캡스톤파트너스의 기업가치가 적정한 수준인지에 대한 의문이 제기된다. PER은 실적을 주요 지표로 활용하는데 벤처캐피탈 실적에는 지분법이익 비중이 상당하기 때문이다. 지분법이익은 투자 포트폴리오의 지분 가치를 의미한다. 실제 회사 가치와 관련 없이 시장 환경에 큰 영향을 받기 때문에 일종의 허수로 취급되는 경우가 많다.

◇비교그룹 대비 AUM·성과보수 모두 '부족'

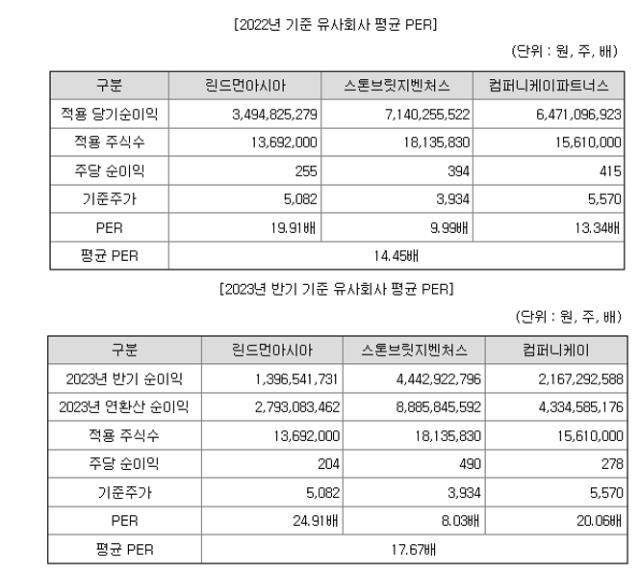

이번 상장 과정에서 캡스톤파트너스는 기업가치 산출을 위한 피어그룹으로 린드먼아시아, 스톤브릿지벤처스, 컴퍼니케이파트너스를 선정했다. 공모가는 지난해와 올 상반기 실적을 연환산한 순이익의 평균치를 내는 방식으로 산출했다. 여기에 피어그룹의 PER을 해당 시점에 맞게 적용했다.

캡스톤파트너스의 지난해와 올해 상반기 연환산 추정 순이익은 각각 61억원, 9억원이다. 피어그룹에게 적용된 순이익은 린드먼아시아(35억원, 28억원), 스톤브릿지벤처스(71억원, 89억원), 컴퍼니케이파트너스(65억원, 43억원) 등이다. 할인율 '24.32~14.87%'를 반영해 희망 공모가 밴드 3200~3600원을 산출했다.

피어그룹과 단순 실적을 비교하면 큰 차이가 없어 보이지만 세부적인 내용을 뜯어보면 다소 차이가 있다는 평가가 나온다. 피어그룹의 운용자산(AUM)과 성과 보수가 캡스톤파트너스 대비 상대적으로 높기 때문이다. AUM은 VC 규모를 판단하는 주요 지표다.

실제 지난해 캡스톤파트너스의 AUM(벤처조합+PE)은 4149억원에 그친 반면 피어그룹은 모두 7000억원을 넘어선다. 구체적으로 스톤브릿지가 1조1409억원, 린드먼아시아가 8178억원, 컴퍼니케이가 7845억원의 AUM을 보유하고 있다.

VC의 투자 역량으로 볼 수 있는 성과 보수도 캡스톤파트너스는 피어그룹 대비 메리트가 크지 않다. 캡스톤파트너스는 최근 3년 동안 39억원의 성과보수를 기록하는데 그쳤다. 반면 스톤브릿지가 같은 기간 동안 성과보수로만 총 310억원을 챙겨갔다.

컴퍼니케이의 경우 최근 3년 동안 회수 실적이 없어 성과보수가 전무하지만 상장에 나섰던 2019년부터 직전 3년 동안 성과보수로 62억원을 기록했다. 린드먼아시아는 최근 3년 동안 44억원의 성과보수를 달성해 캡스톤파트너스와 유사한 수준이다.

증권업계 관계자는 "VC의 경우 지분법이익 영향을 많이 받는 PER보다는 PBR이 객관적인 지표로 활용될 수 있지만 레버리지를 통한 투자를 진행하고 있기 때문에 PBR 역시 온전하게 적합하다고 볼수는 없다"며 "캡스톤파트너스의 경우 시총 규모가 작아 PBR를 활용했더라도 큰 차이는 없었을 것"이라고 설명했다.

◇LB인베스트먼트와 할인율 큰 폭 차이...밸류 하향 가능성은 적어

이같은 문제점을 극복하기 위해 LB인베스트먼트는 상장 과정에서 기업가치를 운용자산비율(EV/AUM)을 활용해 산정하는 방법을 시도하기도 했다. 다만 새로운 기업가치 방식에 시장에서 생소하다는 반응이 나왔고 이를 수용해 PBR로만 기업가치를 산정했다.

당시 LB인베스트먼트는 이 과정에서 기업가치를 기존보다 약 200억원 낮춘 1476억원으로 제시했다. LB인베스트먼트가 선정한 피어그룹은 SBI인베스트먼트, SV인베스트먼트 등 6곳으로 평균 PBR은 1.38배, 할인율은 '-30.79%~+19.78%'를 적용했다. LB인베스트먼트는 시장 친화적인 공모구조를 어필해 결국 일반청약에서 1166대 1이라는 VC 청약 경쟁률 최고치를 경신하며 흥행에 성공했다.

IB업계 관계자는 "LB인베스트먼트는 기업가치 산정에서 최대한 객관적이고 보수적인 수치를 제시하기 위해 애쓴 것으로 안다"며 "실제 할인율을 보면 캡스톤파트너스와 LB인베스트먼트가 제시한 수치가 상당한 차이를 보이고 있지만 실제 VC 업황은 그때나 지금이나 비슷한 상황"이라고 말했다.

이어 "다만 할인율 산정은 증시 환경과 기업의 규모 등 변수가 많다"며 "LB인베스트먼트의 경우 피어그룹이 대형 VC인 경우가 많았고 캡스톤파트너스가 목표하는 시총 규모도 LB인베스트먼트보다 작다는 점을 고려해야 한다"고 덧붙였다.

시장에서는 캡스톤파트너스의 목표 시가총액이 낮아질 가능성은 적을 것으로 내다보고 있다. 당초 목표 시총과 공모 총액이 큰 규모가 아니기 때문에 산정 방식을 지적당할 가능성이 적다는 것이다. 캡스톤파트너스는 이번 상장에서 약 50억원을 확보한다는 목표를 갖고 있다.

IB업계 또 다른 관계자는 "캡스톤파트너스에 대한 시장 참여자들의 관심이 큰 편은 아니다"라며 "또 VC 자체적인 경쟁력보다는 스몰캡 관점에서 매력도가 높다는 평가가 많은 것으로 알고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

이기정 기자의 다른 기사 보기

-

- 에스유앤피, 상폐 가처분 신청…반전 드라마 쓸까

- [VC ERP 생태계 점검]DSC인베 '똑똑' 출항…시장 안착 가능성은

- [VC ERP 생태계 점검]시장 점유율 1위 '로고스시스템' 품은 쿼타랩은

- [스타트업 1st 감사보고서/thebell interview]"미스터아빠, 농가와 소상공인 모두에 윈윈될 것"

- [스타트업 1st 감사보고서]미스터아빠, 설립 5년만에 상장 준비 착수…청사진은

- [VC ERP 생태계 점검]로고스에 도전장 낸 DSC인베…지각변동 일으킬까

- [스타트업 1st 감사보고서]1000억 밸류 도전 미스터아빠, 1분기 매출 200억 달성

- [스타트업 1st 감사보고서]미스터아빠, 매출 1000억 도전…소상공인 확보 '총력'

- [스타트업 1st 감사보고서]'농식품 유통' 미스터아빠, '농가·소상공인' 동행자 우뚝

- 'K콘텐츠전략펀드' GP 2곳 선정 그쳐…재공고 예정