도미누스, '자본 인정' 피엔티 RCPS 투자 기상도는 [GP 메자닌 투자 동향 점검]'상환권 부여·리픽싱 조항 제거'로 자본 분류 성공, 연말 대형 수주 건 매출 인식 기대

남준우 기자공개 2023-12-01 07:37:01

[편집자주]

국내 메자닌(Mezzanine) 시장의 판도가 바뀌고 있다. 작년 전환사채(CB)에 이어 올해부터 상환전환우선주(RCPS)에 대한 콜옵션과 리픽싱 관련 규제가 도입되기 시작했다. 상향 리픽싱 조항 등 투자자에게 불리한 규제들이 나타나기 시작하면서 발행량이 급감한 모습이다. 국내 사모펀드 운용사(PEF)들의 투자에도 영향을 끼치기 시작했다. 투자 조건을 달 때 리픽싱 조항을 넣지 않는 곳들도 생겨나고 있다. 일정 기간이 지난 이후 풋옵션을 발동해서 원리금만 상환 받는 정도에 만족하는 곳들도 늘어나는 추세다. 국내 PEF들의 메자닌 투자 동향을 더벨이 살펴본다.

이 기사는 2023년 11월 29일 13시01분 thebell에 표출된 기사입니다

RCPS가 기본적으로는 부채로 분류되는 만큼 재무구조에 악영향을 끼칠 수 있다. 이에 도미누스를 비롯한 재무적 투자자(FI)들은 '자본 인정' RCPS라는 묘수를 썼다. 상환권을 과감하게 피엔티에게 넘겨줬다. 리픽싱 조항도 달지 않으며 금융부채 부담을 줄여줬다.

여기에 탄탄한 실적이 더해져 투자 당시만 하더라도 5만원이었던 주가는 한때 8만원까지 치솟기도 했다. 최근 전반적인 증시 침체기에 주가가 다시 하락세에 진입했다. 다만 4분기 대규모 수주 건의 매출 인식 등 업사이드를 기대할 수 있는 요인은 충분하다는 평가다.

◇도미누스, 피엔티 RCPS 1500억 중 1000억 부담

피엔티는 올 4월 제3자배정 유상증자 형태로 1500억원 상당의 RCPS를 발행했다. 발행한 우선주는 총 298만1809주다. 이 중 약 1000억원은 도미누스가 부담했다. 지난 2021년에 조성한 블라인드 펀드인 '엔브이메자닌플러스 사모투자 합자회사'를 활용했다.

해당 투자로 도미누스는 피엔티 지분 7.7%를 확보했다. 도미누스는 2차전지 시장이 급성장함에 따라 추가 업사이드가 있다고 판단해 투자를 결정한 것으로 알려졌다. 피엔티는 2차전지 전극공정 장비 제조사다. 해당 업계에선 국내 1위 기업으로 평가받는다.

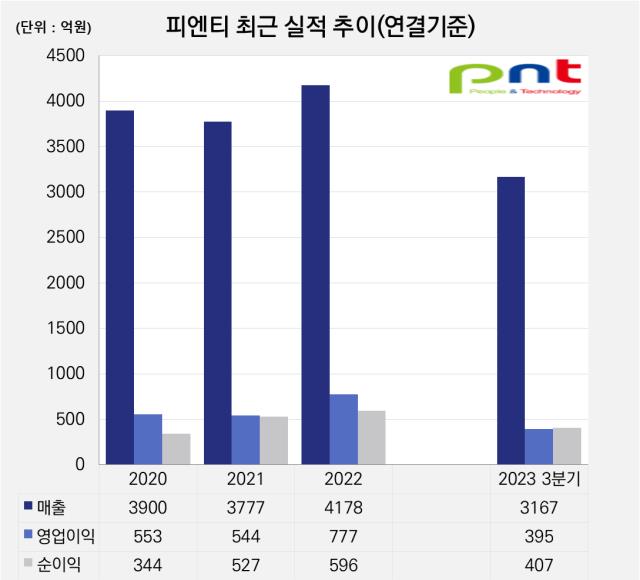

최근 실적도 양호하다. 작년에는 연결기준으로 매출 4178억원, 영업이익 777억원 등을 기록하면서 역대 최대 실적을 달성했다. 2020년 대비 각각 10.6%, 42.8% 증가한 수치다. 올 3분기말 기준으론 매출 3167억원, 영업이익 395억원을 기록했다.

투자 여건이 좋은 만큼 도미누스는 피엔티 재무구조를 최대한 해치지 않는 선에서 투자를 집행하고자 했다. 다만 RCPS가 K-IFRS에서 부채로 분류되기에 고민이 컸다. 작년말 기준 피엔티의 부채비율은 366%에 달했다.

통상적으로 IFRS에서 RCPS는 투자자가 보유하는 상환권 때문에 사실상 부채로 분류한다. 또한 전환권 평가로 인한 평가손익이 당기순이익에 영향을 미쳐 예상치 못한 손실이 발생할 수도 있다. 매년 공정가치 평가를 위한 비용이 지불된다는 단점도 있다.

◇상환권 피엔티에게 부여, 리픽싱 조항도 넣지 않아

도미누스를 비롯한 FI들은 '자본 인정' RCPS라는 묘수를 생각해냈다. 일단 상환권을 피엔티에게 넘겨줬다. 투자자들이 투자금을 돌려달라고 요구할 수 없는 만큼 자본으로 인정할 수 있는 여지가 있다는 의미다.

해당 RCPS는 2028년 4월부터 만기일인 2029년 10월 18일 사이에 상환이 가능하다. 상환가액은 발행일로부터 실제 상환가액 지급 날까지 기간 동안 IRR 연 복리 3%를 적용한 금액과 피엔티의 과거 1개월간 평균주가 중 큰 금액을 비교해서 결정한다.

FI들은 이에 더해 리픽싱 조항도 별도로 삽입하지 않았다. 이는 올해부터 RCPS에도 적용되기 시작한 '리픽싱 상향 조정 의무화'의 영향도 있는 것으로 해석된다. 주가가 오르는 만큼 전환가액을 올려야 해서 투자 유인이 사라졌다.

시가 변동에 따라 RCPS의 전환가액을 조정하면 재무제표상에 금융부채로 표기된다. 주가가 오르는 만큼 평가손실이 발생하는 부분을 부채로 반영하는 것이다. 이에 따라 부채비율이 급격하게 높아질 수도 있다.

향후 보통주 전환을 통한 투자 수익을 노릴 수 있을지 주목된다. RCPS 투자 이후 피엔티는 2차전지 관련주로 주목받으며 한때 주가가 8만원 근처까지 올라갔다. 다만 최근에는 전반적인 증시 하락의 영향으로 4만9000원선으로 다시 내려앉았다.

업사이드는 아직 충분하다. 4분기 SK온과 중국 고객사의 대규모 프로젝트 건들이 매출로 인식될 예정이다. 이에 미래에셋증권 박준서 애널리스트는 4분기 매출을 전년 대비 168% 증가한 2392억원, 영업이익은 77% 증가한 443억원으로 추정했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

- [저축은행 서민금융 리포트]정책자금대출 경쟁 붙은 지주계, 앞서가는 하나저축

- 현대캐피탈, 본업 경쟁력으로 손익 방어…사옥 매각익 반영

- [금융사 임베디드 동맹 분석]신한금융, 더존비즈온과 'ERP 뱅킹' 야심찬 청사진

- [저축은행 위험 관리 점검]페퍼저축, 2년간 대출채권 1조 매각…올해 건전성 회복 기대

남준우 기자의 다른 기사 보기

-

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [PE 포트폴리오 엿보기]한앤코, '안정권 진입' 라한호텔 회수 속도 높인다

- 도미누스, 건화 회수 절차 실시 검토

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다