[기업집단 톺아보기]스마일게이트, FI 엑시트 도래…RPG 상장 불가피③전환사채 140억 주식전환, FI 출구 열어줘야…내년 IPO 재도전

원충희 기자공개 2023-12-22 08:33:56

[편집자주]

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

이 기사는 2023년 12월 19일 08시19분 THE CFO에 표출된 기사입니다

이렇다보니 FI들의 엑시트(투자금 회수)가 관건으로 떠올랐다. 엑시트의 가장 좋은 방법은 상장(IPO)이다. 비상장사로만 구성된 스마일게이트그룹에서 유독 스마일게이트RPG만 IPO 이슈가 있던 것도 이 때문이다. FI 출구를 열어주기 위해서라도 내년에는 상장에 또 다시 시동을 걸어야 한다.

◇비상장기조 스마일게이트, RPG만 유독 IPO 이슈

스마일게이트그룹 지배구조의 가장 큰 특징은 창업자 권혁빈 최고비전제시책임자(CVO)가 대부분의 지분을 갖고 있다는 점이다. 그룹 전체가 외부투자 유치와 상장에 소극적이다. 대부분의 게임사들이 투자유치와 IPO에 적극적인 점을 고려하면 스마일게이트그룹은 독특한 편이다.

크게 두 가지 이유가 꼽히는데 지분 희석을 극도로 경계하는 오너의 스타일과 '로스트아크'의 대박으로 자금여력이 충분해 IPO 필요성이 현저히 낮다는 점이다. 그럼에도 스마일게이트홀딩스의 자회사 스마일게이트RPG는 2019년 5월 미래에셋대우를 상장주관사로 선정하고 IPO 시장 문을 두드렸다.

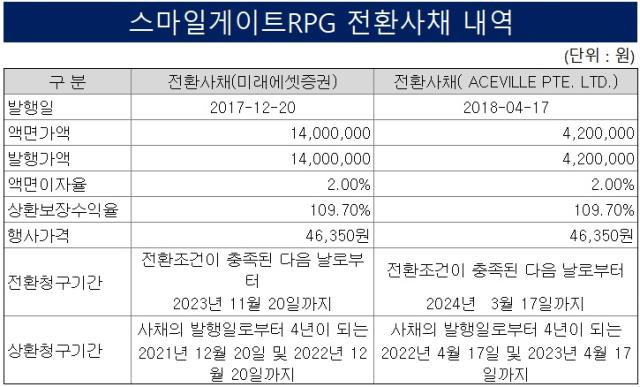

하지만 4년이 지난 지금까지도 상장이 이뤄지지 않았다. 통상 주관사 선정 이후 3년 이내 상장을 마무리 짓는 게 관행인 점을 고려하면 이례적인 상황이다. 이 회사가 IPO에 나선 배경에는 2017년, 2018년 걸쳐 발행한 각각 200억원, 60억원 규모의 전환사채(CB)가 있다.

스마일게이트RPG 측은 2019년 중에 콜옵션(Call Option)을 행사해 1차 CB 200억원 중 60억원(30%)을, 2020년 중에는 2차분 60억원 가운데 18억원(30%)을 상환했다. 현재 남은 것은 1차분 140억원, 2차분 42억원이다.

이 가운데 미래에셋증권이 투자한 1차분은 지난 11월 주식전환기간이 만료됐다. 현재 로스트아크 흥행으로 CB의 가치가 6700억원 수준에 이른 점을 감안하면 당연히 상환보다 전환을 택했다. 스마일게이트RPG에 FI가 생겼다는 뜻이다. 게다가 텐센트 계열이 투자한 2차분의 전환만기가 내년 3월이다.

◇로아 흥행으로 기업가치 급등, 밸류 5조 평가

스마일게이트 측으로선 FI들의 엑시트 물꼬를 터줘야 하는 셈이다. FI들의 대표적인 엑시트 수단은 IPO다. 스마일게이트RPG가 2019년부터 IPO 카드를 만지작거렸던 이유다. 이게 통하지 않으면 스마일게이트홀딩스가 FI 지분을 매입하는 것 밖에 방법이 없다. 스마일게이트RPG의 치솟은 가치를 생각하면 수천억원대 수준의 출혈이 불가피하다.

이에 스마일게이트RPG는 NH투자증권을 새로운 상장주관사로 삼고 내년부터 본격적으로 IPO 재도전에 나선다. 외부회계기관에서 5조원 이상의 기업가치를 평가받았다.

지금은 잘나가지만 스마일게이트RPG가 CB를 발행할 때만 해도 그룹 사정이 넉넉하지 못했다. 기존 밥줄이던 '크로스파이어'의 인기가 식어가는 와중에 대형신작 로스트아크 개발에 돈을 투입해야 했다. 2016년 자회사로 분사된 스마일게이트RPG는 이후 3년간 250억~390억원 수준의 영업손실이 지속됐다. 로스트아크 출시 직전인 2018년엔 자본금을 모두 소진해 완전자본잠식 상태에 빠졌다. 당시 단기차입과 CB를 동원해 260억원을 수혈했으나 기말 현금성자산은 140억원 수준에 불과했다.

지주회사인 스마일게이트홀딩스도 계속 자금을 투입하긴 어려웠다. 스마일게이트홀딩스는 2016~2017년 유상증자를 통해 RPG에 400억원을 수혈해 줬다. 2018년에도 120억원의 단기차입금을 빌려줬다. 그러나 스마일게이트의 주요 수익원이 크로스파이어 하나였던 만큼 로스트아크가 실패할 경우 끝없이 자금을 투입하긴 어려웠다.

2019년 12월 출시 후 잠시 반짝하다 가라앉은 로스트아크는 2021년부터 흥행하면서 상황이 반전됐다. 현재 스마일게이트RPG의 재무상태 추가 자금공급이 필요 없는 수준이다. 2020년까지 990억원 넘게 쌓여있던 결손금은 2021년 수익으로 상쇄됐다. 현금이 쏟아져 들어오면서 작년 말 기준 현금성자산(현금+당기손익-공정가치측정금융자산+기타금융자산)은 5904억원을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴라이프케어, 경북 산불 호흡보호장비 정비 지원

- [게임사 인건비 리포트]'효율 치중' 더블유게임즈, 미래 성장 '안갯속'

- [thebell interview]"젠시, AI가 상품 소개 작성…로봇 촬영까지"

- LG이노텍·LG디스플레이, 유리기판 사업화 시동

- [Company Watch]시노펙스, 반도체 필터 성장에 혈액투석 신사업까지 '본궤도'

- [i-point]제이엘케이, 'JLK-LVO' 혁신의료기기 통과

- [i-point]포커스에이아이, 차세대 나라장터 구축유공 표창장 수상

- [thebell interview]"매출 1000억 이어 신사업 두 마리 토끼 잡을 것"

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- 제노스코 '상장 불발' 이후, 오스코텍·메리츠 복잡한 셈법

원충희 기자의 다른 기사 보기

-

- 코리안리의 지배구조 시험대

- [지배구조 분석/코리안리]원종규의 오너십, 자사주+백기사 '이중방벽'

- [지배구조 분석/두산]오너 개인보다 가문…'친족경영'으로 지배력 보강

- [지배구조 분석/엔씨소프트]김택진, 지분 희석 보완책 '백기사'

- [지배구조 분석/네이버]지분에 기대지 않는 창업자 이해진

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요

- [2025 대한민국 사외이사 인식 조사]사외이사 주 연령은 50~60대, 남성이 76% 이상

- [CAPEX 톺아보기]삼성전자, 반도체 줄고 디스플레이 2배 급증

- [캐시플로 모니터]삼성전자, 하만 회사채 만기 도래 '늘어난 환차손'

- [R&D회계 톺아보기]"결국은 기술" 연구개발비 30조 돌파한 삼성전자